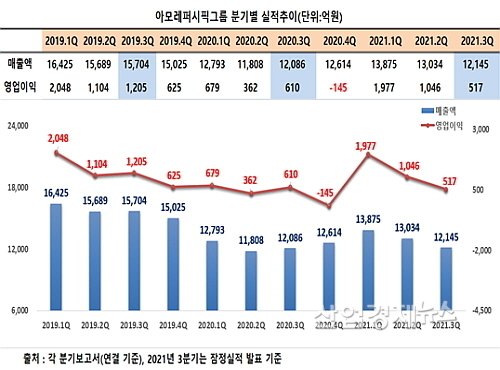

[산업경제뉴스 민경종 기자] 아모레퍼시픽그룹(아모레G)의 올 3분기 실적이 직전 분기 대비 외형과 손익 모두 뒷걸음질 친 것으로 밝혀졌다.

[산업경제뉴스 민경종 기자] 식음료업계가 우리 지역농가와의 맛있는 상생에 분주한 행보를 펼치고 있어 훈훈함을 더하고 있다. 이는 가파른 물가 상승 및 판로 축소, 수요 감소 등으로 난항을 겪는 농가를 위해 ‘윈윈’ 모델 구축에 나선 것인데, 세계적인 화두로 떠오른 ESG 경영 트렌드에 발맞춘 행보로, 단순 기부가 아닌 지역 경제 활성화를 통한 농가와의 동반성장이 주된 목적이다. 각 지역 특산물 활용 제품을 지속 출시하거나 지역상생 메뉴 확대에 나서는가하면 지자체와 새로운 공급 협약을 체결하는 등 동반 성장에 적극 나서고 있다. CJ푸드빌 외식 브랜드, 전남 특산물 활용 메뉴 선봬..지역 상생 메뉴 확대 CJ푸드빌은 지난 7월, 소속 외식브랜드들을 통해 완도 전복·비파, 장성 새싹삼 등 전라남도 특산물을 활용한 신메뉴를 잇따라 출시하며 지역 사회와의 상생 확장에 나섰다. 이번 신메뉴 출시는 CJ푸드빌이 지난 5월, 전라남도·완도군·장성군과 체결한 ‘상생 발전을 위한 업무 협약’의 일환으로, 지난 6월 더플레이스에서 완도 전복을 활용한 이탈리안 메뉴를 선보인 데 이어 빕스, 제일제면소, 한쿡까지 출시 브랜드를 확대한 것. 이를 통해 한식부터 양식까지 다채로운 메

[산업경제뉴스 박진경 기자] 대우건설(대표이사 백정완)은 지난 14일 한국해비타트와 함께 강원도 동해시에서 열악한 주거환경에 처한 독립유공자 후손의 노후주택을 개보수하는 활동을 실시했다고 15일 밝혔다. 대우건설은 해비타트 측에 2억 원을 기부하고, 독립유공자 후손 7가구의 노후주택 개보수를 진행 중이다. 대우건설 임직원은 강원도 동해시에 위치한 최영자 씨의 노후주택에서 외부 도색작업을 진행했다. 해비타트에서는 내부 단열, 창호, 장판 등 전반적인 리모델링 공사를 지원했다. 최영자 씨의 조부인 독립유공자 고(故) 최대희 선생은 쇄운농민조합(洒雲農民組合)의 연락선전부로서 활동하다가 체포돼 옥고를 치렀으며, 2006년 독립운동 유공이 인정돼 건국포장이 추서됐다. 대우건설 관계자는 “독립유공자 후손들이 안락한 주거환경 속에서 편안한 삶을 누리길 바란다”며, “2021년부터 3년 째 꾸준히 진행해오고 있는 만큼 앞으로도 한국해비타트와 협력해 독립유공자 후손들의 주거환경 개선에 최선을 다할 것”이라고 말했다. 대우건설은 2001년부터 ‘희망의 집 고치기’ 캠페인을 벌여 주택 노후로 어려움을 겪는 가정의 시설 보수공사를 진행해 오고 있다. 2018년부터는 한국해비타트와

[산업경제뉴스 최기훈 기자] 대우건설(대표이사 백정완)은 본사와 국내 현장 임직원이 참여하는 ‘2023 대우건설 헌혈캠페인’을 지난 9월 4일부터 15일까지 실시한다고 13일 밝혔다. 이번 캠페인은 지난 12일 대우건설 임직원이 을지로 본사 앞 헌혈버스를 방문해 참여했다. 이 날 헌혈버스에는 총 00명이 참가하여 소중한 생명을 살리는 데 뜻을 같이 했다. 헌혈버스 방문이 어려운 임직원은 9월 4일부터 9월 15일까지 헌혈증 기부를 통해 캠페인에 참여할 수 있다. 대우건설의 헌혈 캠페인은 2006년부터 18년째 전사 임직원들이 참여하는 캠페인으로, 앞으로도 지속적인 생명 나눔 활동을 전개하겠다는 계획이다. 헌혈에 참가한 대우건설 직원은 “평소 헌혈에 관심이 많은 편이지만 바쁜 업무와 퇴근 후 육아 등으로 참여하기 어려워서 아쉬웠다”며 “그래도 매년 회사에서 진행하는 헌혈 캠페인에 꾸준히 참여하며 만족을 느끼고, 헌혈 30회를 채워 대한적십자사 은장을 받겠다는 목표를 세웠다”라고 밝혔다. 한편 대우건설은 중흥그룹의 적극적인 관심을 바탕으로 희망의 집 고치기, 안심동행주택 민관협력사업 등의 활동을 전개하고 있다. 향후에도 국내외에서 사회적으로 소외 받는 계층을 위

[산업경제뉴스 민경종 기자] 이디야커피가 자사 매장 근무 아르바이트생(메이트)들에게 희망기금을 전달하는가하면 에너지 절약 캠페인에 동참하고, 청각장애인 바리스타 전국대회를 후원하는 등 잇단 ESG 행보로 구슬땀을 흘리고 있다. 이는 국내 토종 커피전문점을 대표하는 리딩기업의 일원으로서 그 위상에 걸맞은 행보라는 평가가 나온다. 먼저 이디야커피는 지난 7월 24일, 자사 매장에서 근무하는 아르바이트생 ‘메이트’ 150명에게 ‘2023년 메이트 희망기금’을 전달했다. 올해로 11년째 지속중인 이 희망기금은 지난 2013년부터 이디야커피가 현장에서 근무하는 메이트(아르바이트생)들에게 감사의 인사를 전하고 꿈을 응원하기 위해 만든 제도로 그간 희망기금 수혜자는 총 4,484명으로 기금 누적액은 약 30억 원에 달한다. 특히 올해부터는 메이트들에게 보다 더 보탬이 되기 위해 수혜자들에게 전달되던 희망기금을 기존 50만 원에서 100만 원으로 확대하였다. 이디야 메이트 희망기금은 이디야 매장에서 6개월 이상 근속한 메이트라면 연령이나 재학여부에 관계없이 지원 가능하며, 아이디어 제안, 근속일수, 점주 추천 등 공정한 심사기준에 따라 수혜자가 선정되고 사회적 취약계층은

[산업경제뉴스 민혜정 기자] 지구온난화에 따른 기후위기에 대응하기 위한 산업계의 환경보호 활동이 활발한 가운데 식음료업계도 이러한 움직임에 적극 동참하고 있어 눈길을 끌고 있다. 식음료업계가 에코탭 라벨 도입 등으로 분리수거 편의성을 높이거나 제품의 생산·개발 과정에서 배출되는 쓰레기 및 탄소를 줄이는 등 ‘그린 라이트’ 활동에 힘을 쏟고 있는 것. ‘그린 라이트’는 친환경을 상징하는 대표 컬러 ‘그린(Green)’과 ‘라이트(Right)’가 뜻하는 ‘옳은’을 합친 말로 환경을 지키기 위한 옳은 활동을 의미하는데, 5일 업계에서 전해온 다양한 활동들을 정리해봤다. ■ 서울장수, 업계 맏형으로서 친환경 활동도 알아서 척척 생수음료부터 주류업계까지 투명 페트병 사용이 의무화되면서 음료시장에는 유색 페트병을 고품질 재생 원료로 재활용하기 위한 리뉴얼 바람이 거세다. ‘서울장수’는 의무화에 앞서 61년간 상징적이었던 초록색 페트병을 투명병으로 전면 교체했고, 이어 분리가 쉬운 ‘에코탭(Eco-Tap) 라벨’을 적용해 소비자들이 플라스틱과 일반 쓰레기를 보다 편리하게 분리배출 할 수 있도록 하여 환경보호에 쉽게 동참할 수 있게 제작했다. 또한 라벨을 제거했을 때 자국

[산업경제뉴스 민혜정 기자] SK㈜ C&C(사장 윤풍영)의 청년 장애인의 취업과 자립을 돕는 재능기부형 공헌이자 채용 연계형 ICT 전문가 육성 프로그램인 ‘씨앗(SIAT)’이 7기 수료생을 배출했다. ‘씨앗’은 SK㈜ C&C가 양질의 청년 장애인 일자리 창출을 목표로 2017년부터 한국장애인고용공단 판교디지털훈련센터와 함께 운영하는 ‘청년장애인 ICT 전문가 육성·취업 지원 프로그램’이다. 청년 장애인 인재 채용에 뜻을 모은 여러 기업들이 교육생 선발 절차부터 맞춤형 ICT 교육까지 함께 참여해 교육생과 기업 모두 만족도가 높다. 작년 6기 교육생까지 총 198명이 수료했으며, 이 중 182명이 취업에 성공해 여러 산업 분야에서 인정받는 IT전문가로 활약하고 있다. 올해도 7기 교육생 31명 중 10명이 취업을 확정했고, 나머지 교육생들도 채용 면접이 예정돼 있다. 교육생들이 취업한 기업은 메가존 클라우드, 에쓰오일, SK쉴더스, SK오앤에스, 한국토지주택공사, 티빙 등 국내 유수 기업이다. 올해 ‘씨앗’은 ▲소프트웨어개발 ▲경영지원 등 총 2개 과정으로 6개월 간 교육을 진행했다. 소프트웨어개발 과정은 프로그래밍 실습, 미니프로젝트 수행 등

[산업경제뉴스 민혜정 기자] 최근 기후위기가 날로 심화되면서 대책을 강구하는 기업이 늘고 있는 가운데, 오뚜기가 온실가스 감축설비 및 신재생에너지 도입, 친환경 포장재 적용 등 선제적인 행보에 나서 주목을 받고 있다. 온실가스 저감 설비 도입 및 신재생에너지 전환 확대 주력 오뚜기는 2019년부터 온실가스 감축 지원사업에 적극 참여해 보일러 연료를 전환하고 고효율 설비를 도입하고 있으며, 온실가스를 꾸준히 감축해오고 있다. 2020년에는 유틸리티(용수/전력/스팀) 사용량을 실시간으로 확인하고 대용량의 정보를 수집·분석할 수 있는 에너지관리시스템을 구축, 유틸리티 낭비를 방지하고 고효율 설비 도입을 위한 데이터 기반을 마련했다. 또 2021년부터는 폐열을 통해 생산한 열수를 활용해 설비급기의 예열공정을 개선함으로써 연료 사용량을 줄였고, 저장탱크의 히팅코일을 온수로 대체해 전기 사용량을 절감했다. 나아가 올해는 압축공기 모니터링 시스템을 적용해 설비 운영을 최적화하고, 고효율 및 감축설비를 적극 도입하는 등 온실가스 감축에 박차를 가하고 있다. 동시에 신재생에너지 도입에도 주력하는 모습이다. 지난해 오뚜기는 한국환경공단 온실가스 감축설비 지원사업에 참여해 자사

산업경제뉴스| 등록정보:서울,아04803ㅣ등록일:2017.10.26ㅣ발행일:2017년 11월 5일ㅣ발행인:(주)산업경제뉴스ㅣ편집인:김종범

주소 : 03324 서울시 은평구 갈현로25길 5-16, 501호ㅣ전화번호:02-6402-7603

Copyright Biznews. All rights reserved.

UPDATE: 2023년 09월 17일 14시 25분