이로써 대상은 1956년 설립 이래 창사 최대 매출 갱신이라는 새 이정표를 세우는 데는 성공했지만, 외형과 손익 모두를 아우르는 사상 최대 실적 달성에는 실패해 다소 아쉬움을 남겼다는 평가가 나온다.

그렇다면 이들 양대 사업부의 3분기 실적이 어떠하였기에 이 같은 평가가 나오는 것일까?

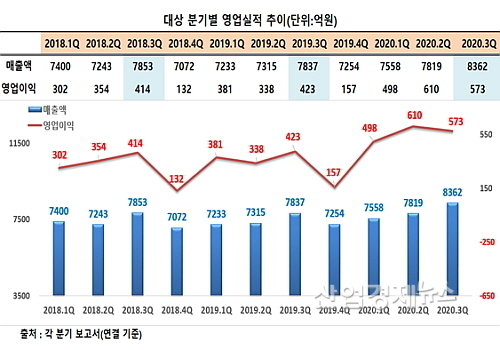

3Q 연결매출, 전년 대비 6.7%↑...식품&소재사업부 창사 최대치 합작

최근 공시된 대상의 3분기보고서에 따르면 먼저 매출은 연결재무제표기준으로 지난해 3분기 7837억 원보다 약 6.7% 증가한 8362억을 시현 사상 최대치를 갱신하는 선전을 펼쳤다.

대상의 종전 분기매출 최대치는 2017년 3분기에 기록했던 8193억 원으로 이 보다 169억이 더 많다. 식품사업부 6.9%와 소재사업부 7.4% 성장이 서로 힘을 보태 합작해낸 결과물이다.

영업이익 또한 전년 동기 423억 대비 35.5%나 증가한 573억 원을 시현함으로써, 외형과 손익 모두 올해 1, 2분기의 성장 추세를 이어가는 선전을 펼쳤다.

하지만 소재사업부 부진에 발목을 잡혀, 식품사업부가 벌어들인 영업이익을 까먹으며 외형과 더불어 창사 최대치 동반 갱신에는 약 38억 차이로 실패, 역대 2번째 분기 영업이익에 머무르게 된 점은 다소 아쉬움이 남는 대목이다.

그렇다면 식품과 소재 양대 사업부의 실적은 각각 어떠한 궤적을 그렸을까?

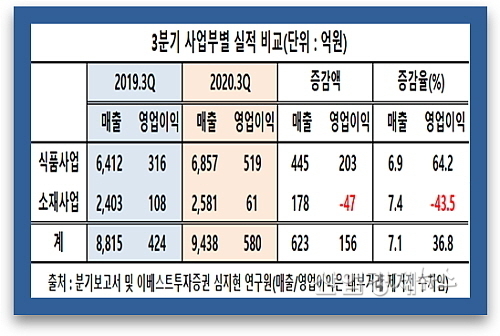

분기보고서에 의거해 올 3분기 사업부별 실적을 살펴보면, 먼저 식품사업은 3분기에 ‘내부거래 조정 및 제거 전’ 기준 6857억 원의 매출을 올려 전년 동기 6412억 대비 약 445억이 늘어(6.9%↑), 전사 매출을 7837억에서 8362억으로 약 525억 증가하는데 크게 기여했다.

소재사업부 또한 내부거래 조정 및 제거 전 수치 기준, 2019년 3분기 2403억에서 올 3분기 2581억으로 약 178억 증가해(7.4%↑) 전사 성장세에 힘을 보탰다.

3Q 영업이익 증가액, ‘식품 203억 vs 소재 –47억’..식품사업부 홀로 손익 견인

반면 손익은 식품사업부 활약이 단연 돋보였다. 외형에서는 양대 사업부 모두 성장세를 펼치며 창사 최대치를 합작해냈지만, 영업이익 부문에선 식품사업부 홀로 신장세를 견인한 것.

‘내부거래 조정 및 제거 전’ 기준 소재사업 영업이익이 2019년 3분기 108억 원 대비 47억 감소한(감소율 43.5%) 61억에 그친 반면에, 식품사업부의 경우 519억을 시현, 전년 동기 316억 대비 203억 원(신장률 64.2%)이나 증가해 희비가 크게 교차했다.

지난 2분기에는 식품과 소재사업부 각각 155.4%와 5.9%씩 증가하며 영업이익을 사상 최대치로 확장시키는 주역을 담당했었지만, 3분기에는 소재사업부가 역 신장함으로써 손익을 훼손한 결과 역대 2번째 영업이익에 머무르는 악역(?)을 담당한 것.

그렇다면 식품사업부가 외형과 손익 모두 호 성적을 일궈낸 배경은 무엇일까?

이베스트투자증권 심지현 연구원은 “식품사업은 판촉효율화 및 SKU 합리화, 공정개선 등으로 수익성을 제고했고 소매채널, 온라인 등 고마진 채널 확대(온라인 사업부 매출 추이 3Q20 YoY +38.2%)가 긍정적으로 작용했다”고 평가했다.

이어 그는 “반면에 소재사업의 경우 전방산업의 위축과 주요 수출지역(미주, 유럽)의 코로나 재확산에 따른 수요 감소 및 물류 락다운 등의 비우호적 업황이 전년 동기대비 영업이익이 감소한 주요 원인“이라고 분석했다.

대상 관계자는 “글로벌 시장 확대, 포장 김치 인기, 전통장 등 소스류 판매 증가 등에 기인한 것”이라며 “특히 해외시장의 경우 미국은 포장 김치와 고추장 된장 등 장류 제품, 또 베트남에서는 소스 김 떡볶이 등의 수요가 늘었고 국내도 포장 김치와 신선식품, HMR 성장으로 B2C와 온라인 매출이 크게 늘었다”고 설명했다.

이중 미국시장의 경우 김치 1등 브랜드 '종가집'이 뉴욕과 LA를 중심으로 판매처를 확대한 효과가 컸다는 것. 이에 따라 대상은 미국에 김치 생산 공장을 지어 현지 수요에 적극 대처하는 방안을 추진 중인 것으로 알려졌다.

실제로 분기보고서에 따르면 올 3분기까지 미주 시장(아메리카)에서 893.3억 원 매출을 올렸는데 이는 전년 동기 619.4억 대비 273억 원이 늘어 44.2%나 신장했고 아시아시장에서는 약 16.1% 가량 매출이 늘었다. 국내시장이 2.2% 증가한 것과 비교하면 놀라운 성장세다.

이상을 종합해보면 ㈜대상의 올 3분기 영업실적은 매출은 양대 사업부가 힘을 보태며 합작했지만, 영업이익은 식품사업부가 홀로 견인한 것으로 봐도 무방할 것으로 분석된다.

증권가, “식품부문 신수요 창출 카테고리 성장과 경쟁 완화로 이익 지속 증가할 것”

이제 시장의 관심은 이 같은 호 실적의 지속 가능성에 쏠리고 있다. 이에 대한 증권가의 분석은 긍정 평가가 주를 이루고 있다.

이베스트투자증권 심 연구원은 “식품부문 신수요 창출 카테고리인 신선식품, HMR, 편의용 소스류 구매 등은 코로나 이후에도 수요가 지속될 것임에 반해, 비용 충격은 우려보다 영향이 적을 것”이라며 “이에 4분기 연결기준 매출은 전통적 비수기임을 감안 7378억(+1.7% yoy), 영업이익은 237억 원(+51.2% yoy)가량 될 것"으로 내다봤다.

대신증권 한유정, 노희재 연구원은 “식품부문 호조 지속”이라며 “투자 의견 매수의 신규 리포트를 발행했다”올 3분기 대상의 연결 기준 매출은 8,110억원(+4% yoy), 영업이익도 619억원(+46% yoy)가량 될 것"으로 내다봤다.

DB금융투자 차재헌 애널은 “저평가, 언젠가는 해소된다”며 “10월 이후 배추가격 안정으로 김치 부문 원가 우려의 해소, HMR에 대한 소비자 구매 경험률 상승, SKU축소와 판관비율 효율화, PT미원 등 해외 사업의 이익 증가 등을 감안시 4분기 이후 안정적 이익 창출이 충분히 가능할 것”이라는 분석 의견을 제시했다.