[산업경제뉴스 문성희 기자] 포스코가 나쁘지 않은 영업실적에도 불구하고 주가가 계속하락하면서 고민이 깊어지고 있다.

포스코는 지난 14일 2019년 2분기 사업보고서를 시장에 공시했다.

포스코의 2019년 2분기 매출은 16조3213억원, 영업이익은 1조686억원, 당기순이익은 6814억원을 기록했다. 매출은 지난해 2분기보다 1.5% 증가했고, 영업이익은 14.7% 감소했지만, 당기순이익은 17.4% 증가했다.

매출은 미미하지만 증가세를 보인 반면 영업이익은 감소하면서 지난해 3분기 1조5311억원 이후 세 분기 연속 감소하는 모습을 보였다.

이러한 포스코의 수익성 약화에 대해 업계에서는 포스코의 주요 원재료인 철광석과 원료탄 가격의 변동이 큰 영향을 끼쳤을 것으로 분석하고 있다.

중국 철광석은 1월 초 t당 72.63달러에서 7월 124.05달러까지 치솟으며 포스코에게 원가부담을 주었고, 또 하나의 주요 원재료인 원료탄 가격 역시 1월 초 207. 25달러에서 210달러대를 넘나들다 5월 중순 211.9달러까지 상승하면서 포스코의 원가를 증가시켰다는 분석이다.

최근 들어서 철광석은 89달러까지 떨어졌고, 원료탄도 8월 중순 현재 156.63달러까지 하락했다.

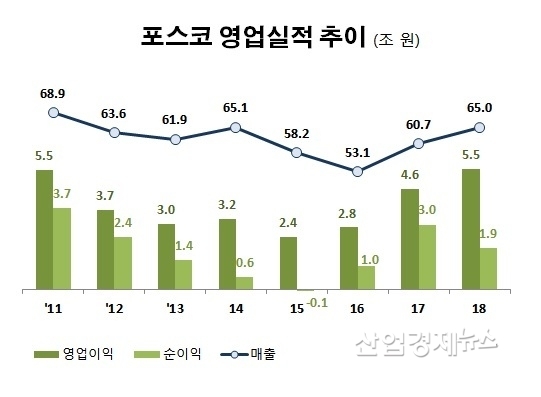

포스코가 이렇게 원료가격의 상승 등으로 이익이 감소했지만 지난 몇 년 간의 실적과 비교하면 이번 2분기 실적이 결코 작은 실적이 아니라는 목소리도 나온다.

지난 2012년 부터 2016년 까지 중국 철강의 저가 공세로 포스코는 연간 영업이익이 2~3조원대에 머물러 있었고, 2015년에는 당기순이익이 962억원 적자가 나기도 했다.

2017년 중국 철강산업이 구조조정에 들어가면서 철강 가격은 오르고 철광석 가격은 내리는 등 영업환경이 좋아지면서 포스코는 다시 분기마다 1조원 이상의 영업이익을 내기 시작했다.

그리고 이번 2분기에도 영업이익이 1조원을 넘기면서 8분기 연속 1조원이 넘는 영업이익 행진을 벌이고 있다.

포스코가 이렇게 양호한 실적을 이어가고 있지만 포스코의 주가는 지난해 부터 하락세를 면치 못하고 있다.

포스코의 주가는 2018년 2월 40만원까지 올랐지만 이후 계속 하락하면서 지난 8월 23일 20만7500원으로 마감했다. 1년 반만에 반토막이 났고 3년래 최저 주가로 기록됐다.

포스코의 주가 하락에 대해서 시장에서는 철강 산업의 미래에 대한 전망이 불투명하기 때문이라는 분석을 내놓고 있다.

전국경제인연합회가 지난 6월 개최한 '2019년 하반기 산업전망 세미나'에서 철강 전문가들은 올해 하반기에 철강 산업이 부진을 보일 것으로 전망했다.

전문가들은 1월 브라질 베일 광산댐 붕괴사고로 철광석 공급이 감소되고 호주 태풍으로 철광석 원료가격이 급등하면서 포스코 등 국내 철강사들의 부진이 예상된다고 분석했다.

또, 중국의 생산량 증가로 철광석 수요가 증가하면서 원가 압박이 계속되는 반면, 국내 철강사는 가격 인상에 한계가 있어 수익성이 악화될 것으로 전망했다.

이밖에도, 포스코의 해외 사업 손실이 큰 걸림돌이라는 지적도 있다. 지난해 4분기 포스코의 당기순이익은 8295억원 손실이 났다. 업계에서는 최정우 회장 교체에 따라 추진하고 있는 해외 부실사업이 구조조정 과정에서 많은 손실을 발생시킬 수 있다는 분석을 내놓고 있다.

포스코는 1분기 실적발표와 함께 진행된 컨퍼런스콜에서 해외사업 부실에 대해 "계속된 적자로 자본잠식에 빠진 '포스코 SS비나'와 '브라질 CSP제철소'에 대해서 증자 등를 통해 사업구조 안정화와 재무구조 개선을 추진할 것"이라고 말했다.

불투명한 미래와 주가하락에 대해 포스코는 신성장 동력과 해외 투자 등 미래를 위한 먹거리 사업을 통해 하반기부터는 수익성 강화의 기반을 마련할 계획이라고 말했다.

포스코는 "신성장 동력인 리튬 생산량이 지난해보다 2배 늘어난 1000톤에 이르고 톤당 1만5000달러를 감안한 매출이 전망된다"고 신성장 동력에 대해서 설명하고,

이어서 "하반기에 광양에 4만톤 생산 공장을 착공하고 내년 말까지 준공하면 2021년부터 매출이 본격적으로 늘어날 것"이라면서 "더불어 아르헨티나 옴브르 미에르토 소금호수 광산권에 대한 후속투자를 지속해 앞으로 2~3년안에 소금 생산은 물론 판매량도 늘어날 것으로 보인다"고 미래먹거리에 대해 설명했다.

이밖에도 하반기에는 철강 가격 인상을 통해서 이익을 확대할 것이라는 전망도 나온다.

철강사들은 올 상반기 원료가격이 급등했던 점을 감안해 제품가 인상을 추진중인 것으로 알려졌다. 실제로 포스코는 지난 7월 넷째주 주문투입분부터 유통용 후판 공급 가격을 t당 2~3만원 올린 데 이어 9월부터 실수요향 열연 가격을 t당 2~3만원 인상키로 한 것으로 알려졌다.

포스코는 올해 매출 전망치를 66조8000억원으로 공시하면서 지난해보다 2.8% 성장하는 계획을 제시했다.