하지만 외형과 영업이익 절대수치 모두 오뚜기가 여전히 앞선 것으로 나타나 농심이 완벽한 승리를 거두지는 못해 향후 양사의 자존심을 건 진검승부의 향배에 관심이 쏠린다.

그렇다면 양사의 올 1분기 실적은 전년 동기와 대비해 어떠한 궤적을 그렸을까?

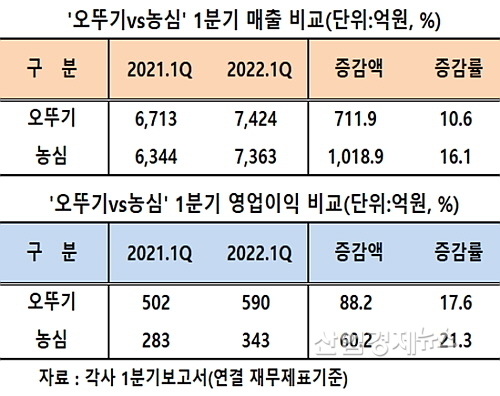

매출증가율, ‘오뚜기 10.6% vs 농심 16.1%’...농심이 5.5%P 앞서

각사 1분기 보고서에 따르면 해외 등 종속법인의 실적을 포함한 연결재무제표 기준 농심의 1분기 매출은 7363억 원으로 전년 동기 6344억 대비 1018.9억이 늘어 약 16.1% 증가했다.

백산수 등 음료부문만 전년 동기대비 69.1억 원 가량 줄었고, 라면류 791.2억, 스낵 85.3억, 켈로그 츄파춥스 등 기타 상품군 238.2억이 늘어 전사 1018억 가량 외형 증가를 일궈냈다.

반면 오뚜기는 1분기에 7424억의 매출을 시현, 전년 동기 6713억 대비 711.9억이 늘어 약 10.6% 성장에 그쳐 외형 신장률에서 농심에게 5.5%포인트 가량 열세를 보였다.

유지류 20.9%, 기타사업부 31.3% 등 6개 사업부 공히 고르게 성장했지만 주력인 면제품류 매출 순증이 29.8억(1.6% 성장)에 그치면서 전사 외형이 711.9억 증가함으로써 농심 보다 열세의 성적표를 내밀게 된 것으로 분석된다.

이중 양사의 주력인 라면류(면제품) 매출만 놓고 보면 농심이 5801.5억 매출을 올려 전년 동기 5010.2억 대비 791.3억이 순증한 반면에 오뚜기는 1922.7억 원의 매출로 전년 동기 1892.8억 대비 29.9억 순증에 그친 점이 이 같은 결과로 이어진 것으로 보인다.

제품 아이템 간 균형 잡힌 사업 포트폴리오의 힘(?)이 주력 제품의 커다란 선전 앞에서는 별 효과를 내지 못함을 느끼게 해주는 대목이다.

즉, 올 1분기 전체 매출에서 라면류((면포함)가 차지하는 비중이 농심은 약 78.8%인 반면, 오뚜기는 25.9%로 훨씬 적은데다 나머지 소스류 등 5개 사업아이템이 각각 12.8~17.8% 비중을 각각 유지함으로써 이중 1개 아이템의 등락에 크게 흔들리지 않는 구조이기 때문이라는 것.

게다가 양사가 지난해 8월부터 단행한 라면제품 가격 인상효과가 사업 포트폴리오상 라면에 편중된 농심의 어드밴티지 효과가 오뚜기보다 훨씬 더 크게 작용했을 것이 업계의 분석이다.

참고로 농심은 지난해 8월 주요 라면 가격을 평균 6.8% 올린데 이어 지난 3월 스낵 출고가를 평균 6% 인상한 바 있다. 오뚜기와 삼양식품도 라면가격을 올렸지만, 오뚜기의 라면 판매액 수치 자체가 적어 농심처럼 외형과 손익 증대에 큰 영향을 주지는 못했다는 시각이다.

영업이익 증가율, ‘오뚜기 17.6% vs 농심 21.3%’...농심 3.7% 포인트 더 높아

라면과 스낵류 가격 인상을 단행한 농심이 외형에 이어 손익에서도 오뚜기 보다 좀 더 나은 성적표를 만들어냈다.

연결재무제표 기준 양사의 1분기 영업이익을 살펴보면 오뚜기가 590억 원을 시현, 전년 동기 502억 대비 17.6% 가량 증가한 반면에, 농심은 2021년 1분기 283억 대비 21.3% 증가한 343억 원을 올려 오뚜기 보다 3.7%P 우위의 손익성적표를 내밀은 것.

이로써 양사의 올 1분기 실적은 매출 증가율과 영업이익 증가율 모두 농심이 오뚜기를 앞섬으로써 ‘완승’을 거둔 것으로 봐도 무방할 것 같다는 것이 업계의 평가다.

이제 시장과 투자자 관심은 농심의 우위가 2분기에도 지속될 것인지에 모아지고 있다.

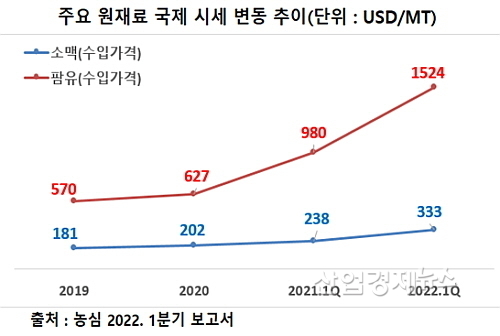

농심이 라면과 스낵제품 가격 인상 등에 힘입어 양호한 성적을 올렸지만 소맥과 팜유 같은 국제 원자재 값이 계속 오르고 있어 향후 전망이 그리 밝지만은 않다는 것이 업계와 증권가의 분석이다.

즉, 원재료 상승분을 가격인상으로 전가해야하는데 가격 인상을 단행한지 얼마 지나지 않아서 또 올리기가 쉽지는 않을 것이란 시각이 우세한 편이다.

실제로 농심의 올 1분기보고서에 따르면 라면과 스낵의 주요 원재료인 소맥(밀가루)과 팜유의 1분기 말 국제 시세가 톤당 333달러와 1524달러로, 전년 동기의 238달러와 980달러 대비 각각 39.9%와 55.3%나 급등세를 이어가고 있는 상황이다.

신한금융투자 조상훈 연구원은 농심에 대해 "라면과 스낵의 주요 원재료인 소맥뿐 아니라 팜유, 포장재 등의 원가가 계속 상승함에 따라 2분기부터 원가 부담이 심화될 것"이라며 "수익성 방어를 위해서는 추가적인 가격 인상이 절실하다"는 의견을 표명했다.

하나금융투자 심은주 연구원도 최근 보고서에서 “2분기부터 원가 부담이 가중될 전망"이라며 ”2분기 연결 매출액 및 영업이익을 각각 7038억원(YoY 8.6%), 157억 원(YoY –9.7%)으로 추정된다“고 분석했다.