[산업경제뉴스 민경종 기자] 지난 2022년 유가 폭등에 힘입어 외형과 손익 모두 창사 최대치를 시현했던 S-OIL이 이후 2년 연속 영업이익이 팍팍 줄더니만 올 1분기에는 적자로 전환돼 투자자들 애를 태우고 있다.

이 같은 실적 악화는 지난 2022년 6월 배럴당 113달러까지 치솟았던 국제 원유(두바이유 기준)시세가 올해 5월 62.3달러까지 거의 반토막이 나면서 정제마진이 악화한 점이 주된 요인이라는 것이 업계와 증권가의 공통된 분석이다.

실제로 정유사업부 매출 비중이 75~80%에 달하는 동사의 입장에서는 이 사업부의 정제마진 실적에 전사 실적이 일희일비하는 구조여서 국제원유 시세의 흐름은 결정적인 역할을 한다.

이런 가운데 지난 13일 이스라엘과 이란의 국지전 발발이후 원유시세가 상승세로 반전하는 등 역설적이긴 하지만 동사 실적 개선에 청신호가 켜진 상태여서 이제 바닥을 찍은 것 아니냐는 긍정론과 좀 더 지켜봐야한다는 신중론이 맞서고 있어 귀추가 주목을 받고 있다.

그렇다면 지난 2021년부터 올 1분기까지 동사의 실적은 어떤 흐름을 보였을까?

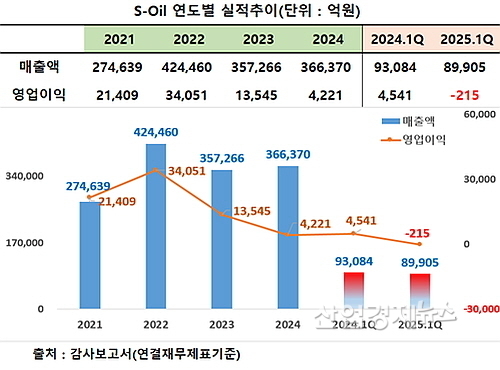

동사 사업보고서에 따르면 연결 기준 2021년 매출 27조4639억, 영업이익 2조1409억 원에서 2022년에는 국제원유가 시세 급등에 힘입어 매출은 42조4460억 원으로 급증했고, 영업이익 역시 3조4051억 원을 시현 창사 이래 최고 실적을 올렸다.

이후 2023년에는 원유시세가 약 76달러에서 95달러사이를 오르락내리락하면서 매출과 영업이익이 큰 폭 줄어드는 모습을 보이더니 2024년에도 유가의 하향세가 지속되자 동사의 영업이익도 4221억 원으로 급감했고,

2022년 정점 찍은 실적, 이후 내리막..올 1분기엔 영업적자까지

올해 들어서도 유가의 하향세가 지속되자 올 1분기엔 약 215억 원의 영업결손을 기록, 적자로 전환하는 등 바닥을 모를 하락세가 이어지고 있어 투자자들 우려를 키우고 있는 상황이다.

하지만 지난 13일 이스라엘이 이란의 핵시설 및 일부 원전에 대해 미사일로 선제공격을 감행하자 이란도 이스라엘 본토에 미사일 발사로 응수하면서 촉발된 분쟁이 현재까지 이어지고 있는데다 확전가능성 등 중동정세의 불안감이 가세하면서 유가도 배럴당 70달러대까지 급등해 동사 실적 반전에 우호적인 환경으로 변화하고 있는 상황이다.

그럼에도 2분기에는 1분기보다 적자폭이 더 확대될 것이라는 것이 증권가의 공통된 분석이며 이후 전망도 긍정과 신중론이 맞서는 형국이다.

유안타증권 황규원 애널은 17일자 보고서에서 “2분기 실적은 ‘매출 7.9조원, 영업손실 2,955억으로 직전분기 △215억원 대비 적자폭이 확대될 것”이라며 “특히 정유부문 부진이 두드러질 것인데, 2분기 정제마진은 0.9$ 상승하지만, 두바이 국제유가 10$ 하락(1분기 76$ → 2분기 66$)으로 약 2,800억원 규모의 재고손실이 예상되고 여기에, 원/달러 환율 하락(1분기 1452원 → 2분기 1400원)으로 약 1,000억원 규모의 영업손실이 우려된다“고 내다봤다.

이어 그는 “2025년 유가하락에 따른 실적 약세를 반영해, 적정주가를 8만원(기존 9만원)으로 하향조정 한다”며 “특히, 지난 13일 시작된 이란-이스라엘의 지정학적 분쟁에도 불구하고, 3분기에 공급과잉에 따른 유가 하락 압력이 더 높아질 수 있다. OPEC+ 때문”이라는 견해를 밝혔다.

반면에 긍정적 보고서를 낸 증권사도 있다.

NH투자증권 최영광 애널은 16일자 보고서에서 올 3분기에 실적이 큰 폭 반등할 것이라며 목표주가를 7만8000원으로 기존 대비 16% 상향 조정했다. 투자의견도 매수를 유지했다.

최 연구원은 "제한적인 공급 상황을 바탕으로 정제마진 강세가 지속하고 있다"며 "실적은 2분기까지 부진하겠으나, 3분기에는 큰 폭으로 반등하며 컨센서스를 상회할 것"이라고 내다봤다.

그는 또 “올 2분기 영업적자는 1935억 원으로, 이중 정유 부문이 2501억 원 적자를 시현, 정제마진 강세가 지속중임에도 불구하고 부정적 래깅 효과 및 재고평가손실로 인해 전분기 대비 적자폭 확대가 불가피할 것”으로 예상했다.

“다만 정제마진 강세, 낮아진 OSP, 재고평가손실 소멸 등을 고려하면 3분기 영업이익은 4133억 원으로 전분기 대비 흑자전환해 컨센서스를 웃돌 것"으로 전망했다.