[산업경제뉴스 민경종 기자] 케이뱅크의 상반기 순이익이 인터넷전문은행 3사(카카오, 케이, 토스뱅크) 중 지난해 상반기대비 나 홀로 역주행을 펼친 것으로 밝혀져 그 배경에 궁금증이 쏠리고 있다.

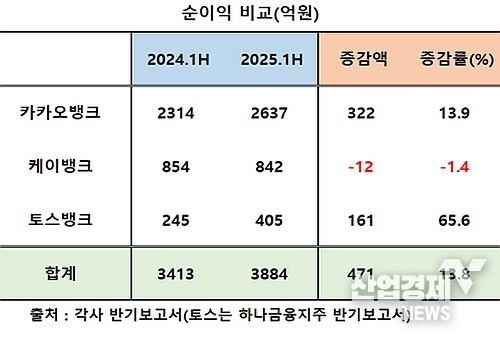

이는 3사의 올 상반기 합산영업이익이 3884억 원을 시현해, 전년 동기 3413억 원 대비 13.8%나 신장하며 역대 최고 기록을 갈아치운 가운데 나온 대조적인 성적표여서 관심이 쏠린다.

이에 대해 은행가에서는 지난 3사 중 제일 먼저 영업을 개시한 1호 인터넷은행(케이뱅크 2017년 4월, 카카오 2017년 7월, 토스 2021년 6월 영업개시)으로서 그 체면을 구긴 것 아니냐는 평가도 나온다.

그렇다면 케이뱅크의 올 상반기 순이익 성적이 어떠했기에 이러한 평가가 나오는 걸까?

카카오, 케이뱅크의 반기보고서와 하나금융지주 보고서(토스뱅크=반기보고서 아직 미공시)에 의거해 각 사 별 순이익을 살펴보면, 먼저 카카오뱅크는 2637억 원을 기록해 지난해 상반기 2314억 대비 약 13.9% 증가해 역대 최대치를 갱신했다.

이어 토스뱅크도 405억 원의 순이익을 올려 전년도 245억 원과 비교해 65.6%나 급증하는 선전을 펼쳤다.

반면, 케이뱅크는 지난해 상반기 854억 대비 약 12억 원이 감소한 842억에 그쳐, 해 1.4% 가량 뒷걸음질 쳤다. 특히 이들 3사 중 홀로 역성장을 기록함으로써 3사 합산 순이익을 훼손하는 저조한 성적표를 내밀었다.

하지만 2분기 3개월만 놓고 보면 681억 원의 순이익을 시현, 전년 동기 347억 원 대비 무려 96% 급증, 분기 기준 창사 최대치를 갈아치우는 선전을 펼쳤지만, 지난 1분기 당시 전년 동기 507억 대비 68% 급감, 161억 원에 그친 여파가 이 같은 결과로 이어진 요인으로 보인다.

1분기 실적에 대해 당시 케이뱅크 측은 “가상자산 예치금 이용료율이 빠르게 늘었고 인공지능(AI) 분야 투자 증가가 영향을 미친 것”이라고 설명한 바 있다.

즉, ‘AI Powered Bank’ 선언 이후 AI 인프라 투자를 적극 확대하는 와중에서 지난 2월 인터넷은행 최초로 금융 특화 프라이빗 LLM(Large Language Model)을 도입했고, 3월엔 금융권 최초로 AI 보이스피싱 실시간 탐지 기술 적용에 따른 비용 급증 때문이라는 것.

실제로 1분기 보고서에 따르면 이자수익이 2524억에서 2758억으로 234억 늘어난 반면, 이자비용은 1167억에서 1674억으로 507억이 증가해 순이자손익이 272억 가량 줄었고,

비용 측면에서는 순수수료손실 15억, 신용손상차손 56억, 일반관리비 116억 등 181억 원 등 이들 부분에서만 총 453억 원 가량 악화돼 1분기 순이익을 크게 훼손시켰다.

반면에 카카오뱅크는 이자수익이 지난해 상반기 대비 약 251.9억 정도 늘어난 반면에 이자비용은 되레 10.4억 원 정도 줄어, 262.3억 원 정도 향상시킨 점이 순익을 약 350억 원 개선시키는데 결정적 기여를 한 것으로 분석된다.

올 상반기 3사 중 유일하게 순이익이 줄어든 점에 대해 케이뱅크 측은 가상자산이용자보호법 시행에 따라 가상자산 거래소 업비트의 원화 예치금 이용료율이 지난해 7월 연 0.1%에서 2.1%로 큰 폭 늘면서 이자비용이 급증했다고 설명했다.

이어 “인터넷전문은행 중 유일하게 신용, 보증, 담보 등 모든 개인사업자 대출 라인업을 갖춘 곳으로 올 하반기 개인사업자 대출 확대와 스테이블코인 관련 사업화에 나설 계획”이라며 “앞으로도 상품 경쟁력 강화와 정교한 여신 관리로 안정적인 성장과 수익성 강화를 이어갈 것”이라고 덧붙였다.

이제 시장의 관심은 여수신 등 주요 사업부문의 절대 규모(양적 측면)에서 타사를 압도하는 카카오뱅크의 독주가 언제까지 이어질 지와 더불어 양적인 규모보다는 질적 측면(증감률 등)에서의 인뱅 3사의 한판 승부가 어떠한 결과물을 도출해낼지에 쏠리고 있다.