외형은 IT와 물류로 구성된 양대 사업부가 골고루 힘을 보태며 매분기 창사 최대치를 갈아치우는 선전을 펼쳤지만 손익은 오히려 큰 폭의 역주행을 기록함으로써 ‘속빈 강정’식 장사를 펼친 것 아니냐는 평가가 나온다.

이에 대해 삼성증권 오동환 연구원은 “코로나19 이후 하이테크 및 자동차 부품 업종 중심의 물동량 증가로 물류 BPO 매출이 크게 늘며 외형 성장은 지속되었으나, 저마진 물류 매출 비중 확대와 개발자 인건비 증가로 전사 수익성은 하락했다”고 평가했다.

4Q 연결실적, ‘매출 29.2% 증가 vs 영업익 49.2% 급감...‘엇박자’

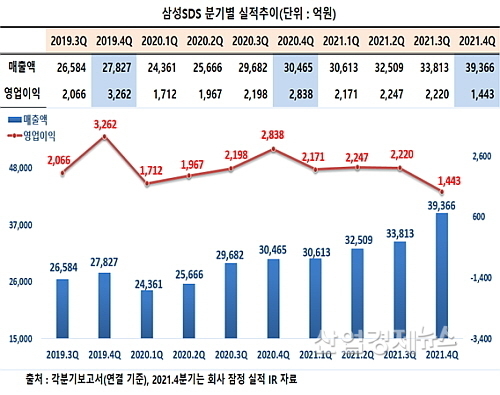

삼성SDS가 최근 공시한 잠정영업실적(IR자료)에 따르면 연결재무제표 기준 4분기 매출은 약 3조9366억 원으로 지난해 4분기 3조465억 대비 8901억이나 급증, 약 29.2%가량 성장했다.

더욱이 이는 직전 분기에 기록했던 종전 최대치 3조3813억 원보다 무려 5553억이나 더 많은 수치로, 창사 최대치를 새로 쓰는 선전을 펼쳤다.

반면에 영업이익은 전년 동기 2838억 대비 무려 49.2%나 급감한 1443억 원에 그쳐, 고공비행을 펼치고 있는 외형과 달리 역주행하는 저조한 손익성적표를 시장과 투자자에게 내밀었다.

이는 코로나19 영향으로 주춤했던 기업들의 IT투자가 조금씩 회복된 데다가, 무엇보다도 물류BPO 부문에서의 깜짝 성장이 지속되며 외형 고공 성장을 연속해 견인한 것으로 분석된다.

실제로 4분기 물류BPO사업 매출은 전년 동기 대비 무려 45.8%나 늘어, 전사 매출 증가율 29.2%를 압도함으로써 삼성SDS의 창사 최대 분기매출 시현에 주도적인 역할을 담당했다.

이에 더해 IT서비스부문에서도 약 9.0%의 매출 증가율을 시현하며 물류BPO와 더불어 전사 외형성장에 힘을 보탰다.

반면에 손익에서는 IT서비스의 부진이 단연 눈에 띄었다.

물류BPO사업의 4분기 영업이익 증가율은 15.9%를 시현해 나름 선전을 펼쳤지만 IT서비스사업의 영업이익이 전년 동기대비 무려 57.3%나 급감함으로써 회사 전체 영업이익이 49.2%나 후퇴하는 ‘어닝쇼크’ 수준의 손익 성적표 작성에 결정적인 단초를 제공한 것으로 분석된다.

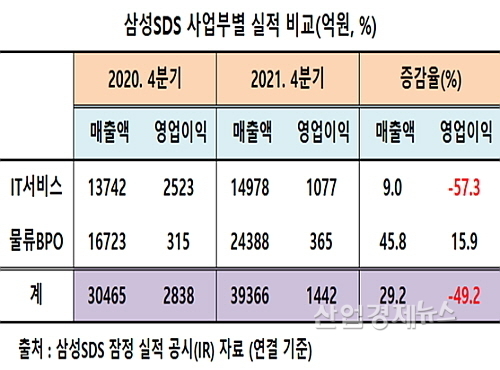

사업부별, 매출 ‘물류 45.8%, IT 9.0%’..‘영업이익 15.9% vs –57.3%’..대조

그렇다면 지난해 4분기 양대 사업부별 외형과 손익 성적은 구체적으로 어떠했을까?

삼성SDS 측 IR자료에 근거해 4분기 실적을 사업부별로 살펴보면 먼저 IT서비스 매출은 1조4978억 원을 시현, 전년 동기 1조3742억 대비 1236억이 늘어 약 9.0% 성장했고,

물류BPO 매출은 TV, 가전제품 등 하이테크 IT제품 물동량 증가 및 해상 물류운임 상승과 대외 사업 확대 등에 힘입어 2020년 4분기 1조6723억 대비 7665억이 급증(45.8%↑)한 2조4388억 원을 시현, 전사 매출증가액 8901억의 86.1%를 담당하며 외형 성장을 합작했다.

반면에 손익에서는 물류BPO(Business Process Outsourcing)가 홀로 분전을 펼쳤으나 절대 규모가 워낙 작다보니 전사 손익 급감을 방어하는 데는 역부족인 상황이 연출됐다.

먼저 IT서비스부문의 지난해 4분기 영업이익은 1077억 원을 시현, 전년 동기 2523억보다 1446억이나 급감해 무려 57.3%나 역주행 했다.

반면에 물류BPO 영업이익은 2020년 4분기 315억 대비 약 50억 증가한(신장률 15.9%) 365억을 시현했지만, IT서비스 영업이익 감소분 1446억을 메꾸기에는 턱없이 부족해 안타까움을 더했다.

이로써 물류BPO사업부는 외형과 영업이익 양 부문에서 성장세를 지속하며 회사의 주력사업으로서의 위상을 새롭게 정립해가고 있는 것으로 분석된다.

이제 시장과 투자자의 관심은 향후 실적 향배, 특히 수익성 회복 여부에 모아지고 있다. 삼성SDS측 전략은 무엇이고 증권가의 전망은 어떠한지에 관심이 쏠리고 있는 것.

실제로 이 회사의 매출액 영업이익률이 2020년 4분기 9.3%에서 지난해 1분기엔 7.1%, 2분기 6.9%, 3분기 6.6%, 4분기 3.7%로 분기를 거듭할수록 하향세가 심화되고 있기 때문이다.

올해 회사 측 전략과 증권가 전망은?

먼저 증권가의 전망은 다소 신중한 평가가 주를 이루고 있다.

삼성증권 오동환 연구원은 “올해는 전년 지급된 일회성 상여금 제거로 13%대의 영업이익 성장이 예상되나, 구조적인 수익성 하락은 당분간 이어질 전망"이라고 다소 내다봤다.

SK증권 최관순 애널은 “디지털 포워딩과 첼로4.0 통한 물류부문의 수익성 개선 기대. 대외고객 확대 및 클라우드 사업 강화로 탑라인 성장이 지속될 것이며, 물류부문의 수익성 개선을 통해 점진적인 영업이익률 회복이 예상된다”고 전망했다.

NH투자증권 김동양 연구원은 “4분기 영업이익 1443억원(-49% y-y)은 시장 컨센서스를 대폭 하회했는데, 주로 특별상여금 지급 때문”이라며 “올 1분기 영업이익도 일회성요인 해소에도 불구 인건비 강세 등으로 전년 동기대비 소폭 감소(-3%)할 것"으로 예상했다.

삼성SDS 관계자는 “올해도 불확실한 경영환경이 예상되지만, 포스트 코로나에 대비한 기업(관)들 IT 투자와 클라우드 도입 및 전환에 대한 수요가 늘어날 것”이라며 “클라우드 도입 컨설팅부터 인프라, 애플리케이션 전환·개발·구축·운영 등 클라우드 관련 모든 서비스를 제공하는 MSP 사업 강화를 통해 클라우드 네이티브 회사로의 변화를 가속할 계획”이라고 밝혔다.

이어 그는 “또 물류 분야에서는 디지털 물류 서비스 첼로 스퀘어를 기반으로 중국, 동남아 등 서비스 권역을 확대해 나갈 계획”이라고 덧붙였다.