영업이익 또한 전년 동기대비 11.0% 가량 신장돼 외형과 손익 양 부문에서 선전을 펼쳤지만, 외형에 비해 영업이익 증가율이 따라주지 못한 점은 아쉽다는 평가가 나온다.

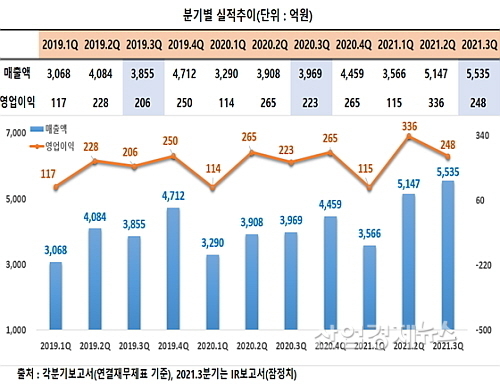

3Q 연결 실적, 매출 5535억(전년 대비 39.4%↑), 영업이익 248억(11.0%↑) 시현

현대오토에버가 최근 밝힌 연결재무제표기준 3분기 IR보고서(잠정치)에 따르면 먼저 매출은 지난해 3분기 3969억 대비 무려 39.4%나 증가한 5535억 원을 기록했다.

영업이익 또한 전년 동기 223억보다 약 11.0% 늘어난 248억 원을 시현, 외형과 손익 모두 신장하는 호 성적을 작성했다.

이로써 3분기까지 누적 실적도 전년 동기와 비교해 매출은 27.6% 증가한 1조4247억, 영업이익 또한 15.8% 가량 늘어난 698억을 기록하는 등 창사 최대 실적이라는 양호한 성적표를 시장과 투자자에게 내밀었다.

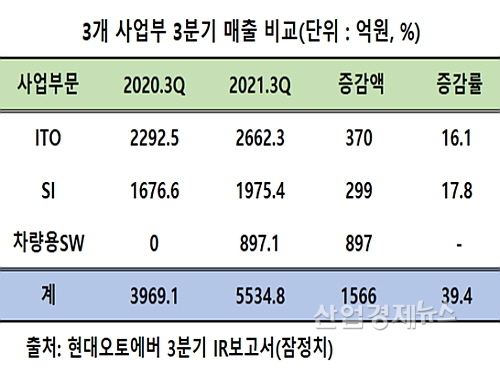

이에 대해 현대오토에버 관계자는 “3분기 SI 사업 매출은 지난해 같은 기간 대비 17.8% 증가한 1975억, ITO 사업 매출은 지난해 같은 기간보다 16.1% 늘어 2662억 원을 기록했고 4월1일자 합병으로 추가된 차량 소프트웨어(SW) 부문에서 897억 원의 매출이 가세하며 전사 외형성장을 이끌었다”고 설명했다.

특히 각 사업 부문별로는 ▲차량 소프트웨어 플랫폼 모빌진 클래식의 확대 적용 ▲E 커머스 플랫폼(기아 글로벌 온라인 판매 플랫폼 등) 구축 ▲완성차 인도네시아 공장 IT 시스템 구축 ▲디지털키 2.0 시스템 구축 ▲커넥티드 카 서비스를 위한 클라우드 인프라 증설 등 다양한 사업의 확대로 매출이 성장했다고 덧붙였다.

결국 현대오토에버의 매출을 구성하고 있는 3개 사업부가 고른 성장을 펼치며 창사 최대 분기매출을 합작해냈다는 설명이다. 그렇다면 이 회사의 3대 사업부인 ITO와 SI, 차량SW 부문의 실적은 각각 어떠했을까?

사업부별 실적, ‘ITO/SI/차량용SW’ 등 3개 사업부 고른 성장으로 창사 최대 매출 합작

현대오토에버 IR보고서에 따르면 먼저 IT아웃소싱(ITO) 사업부는 지난해 3분기 2292.5억 대비 약 16.1% 늘어난 2662.3억 원을, 또 시스템통합(SI) 사업도 전년 동기 1676.6억 대비 약 17.8% 증가한 1975.4억 원을 시현하며 전사 매출 신장세에 힘을 보탰다.

이에 더해 지난 4월1일자로 현대엠엔스포트와 현대오트론 등 현대차그룹 내 IT 자회사 2곳을 흡수·합병함에 따라 이번 분기 실적에 이들 2곳의 차량 소프트웨어(SW) 부문 매출 897.1억 원이 추가됨에 따라 전사 외형 성장에 기름을 붓는 결과로 이어진 것으로 분석된다.

이중 현대엠엔스포트는 네비게이션 소프트웨어, 현대오트론은 차량용 임베디드 플랫폼을 공급하는 업체로,

합병 공시 당시 현대오토에버 측은 ‘그룹내 분산된 소프트웨어 역량을 통합해 급변하는 모빌리티 환경과 시장 경쟁에 적극 대응하고 글로벌 경쟁력을 갖춘 소프트웨어 전문기업으로 혁신하고자 한다고 밝힌 바 있다.

다만 이들 회사와의 합병은 외형에는 긍정적 요인으로 작용했지만, 연구개발(R&D) 비용과 인건비 등 판매관리비의 급증으로 손익에는 부정적 요인을 제공해 다소 아쉬움을 남겼다.

실제로 IR보고서에 따르면 합병으로 인해 3분기까지 급여 등 판관비가 지난해 3분기 누적 대비 51.7%나 상승했고 이중 차량SW 관련 R&D 인력 증가에 따른 연구개발비가 약 84억에서 242억으로 158억 가량 급증해 영업이익 증가세를 훼손시켰다.

회사 측 전략 및 증권가 실적 전망은?

그렇다면 현대오토에버의 향후 경영 전략과 증권가의 4분기 실적 전망은 어떠할까?

먼저 현대오토에버 측은 “차량 제어부터 정밀 지도 그리고 스마트 팩토리와 커머스 플랫폼까지 생산, 소비라는 엔드-투-엔드 전 주기에 SW 혁신을 도모할 것”이라며 “그 기반이 되는 클라우드와 인공지능(AI), 빅데이터 등 요소 기술의 집중 투자를 통해 모빌리티 테크 기업으로서 현대오토에버의 경쟁력이 한층 돋보이도록 할 것”이라고 전략을 밝혔다.

증권가의 전망 또한 긍정적 평가 일색이다.

NH투자증권 김동양 연구원은 “디지털전환 가속화에 따른 IT서비스 중장기 성장 가능성 유효. 계열사 합병으로 스마트모빌리티 역량 강화 및 그룹 핵심 계열사로서의 위상 강화중"이라며 "4분기에는 추가 인력 충원에도 IT서비스 성수기 영향, 전장 S/W 적용 확대 효과 등으로 영업이익이 458억원(+73% y-y)에 이를 것"으로 전망했다.

또 현대차증권 김현용 애널리스트는 “▲자율주행 및 커넥티드카 확산으로 차량용 소프트웨어 매출 비중이 급증세를 기록 중이고, ▲내비게이션 사업도 북미/유럽 중심의 탑재율 증가 수혜가 이어지며 수익성을 견인하고 있으며, ▲기존 SI사업도 선제적인 단가 인상을 통해 견조한 마진을 유지할 것"으로 예상했다.