반면에 영업이익은 약 6.4% 증가하는 비교적 양호한 성적을 올렸지만, 역대 5번째 기록에 그침으로써 외형과 동반 신기록 작성에는 실패해 아쉬움을 남겼다.

이로써, 코로나19사태로 인한 최악의 국면은 지난 것 아니냐는 평가도 나온다.

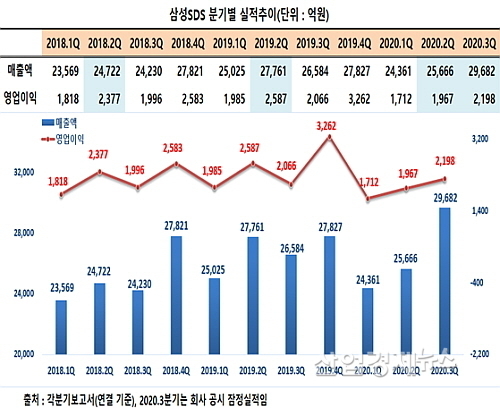

3Q 연결실적, ‘매출 11.7%, 영업이익 6.4%’ 증가...물류BPO 원맨쇼 펼쳐

삼성SDS가 최근 공시한 잠정영업실적에 따르면 연결재무제표 기준 올 3분기 매출은 약 2조9682억 원으로 지난해 3분기 2조6584억 대비 3098억이 늘어 11.7%가량 신장했다.

더욱이 이는 종전 최대치였던 지난해 4분기 2조7827억 매출보다 1855억이나 더 많은 수치로, 창사 최대치를 갈아치우는 양호한 성적을 시현했다.

이는 코로나19 영향에 따른 기업들의 IT투자 수요가 회복된 데다가, 특히 물류사업 물동량 증가와 운임 강세 유지로 물류BPO 부문에서 깜짝 실적을 시현한 때문으로 파악된다.

실제로 3분기 물류BPO사업 매출은 1조6335억 원으로, 전년 동기 1조2844억 대비 무려 3491억이 늘어, 전사 매출 증가액 3098억 보다 393억이 더 많은 실적을 올려 삼성SDS의 사상 최대 매출 시현을 주도하는 선전을 펼쳤다.

반면에 IT서비스부문 매출은 지난해 3분기 대비 약 393억 원이 줄어 대조를 보였다.

영업이익의 경우에는 올 3분기 2198억 원을 기록해 전년 동기 2066억 대비 6.4% 가량 증가하는 호 성적을 펼쳤지만, 종전 최대치였던 2019년 4분기 3262억 보다는 약 1064억이나 적은 데다, 역대 5번째에 해당하는 수치여서 다소 아쉬움을 남겼다.

사업부별 실적, 매출은 ‘물류 27.2%↑vs IT서비스 2.9%↓’..영업이익은 동반 증가

그렇다면 올 3분기 이 회사의 양대 사업부문별 외형과 손익 상황은 어떠한 흐름을 보였을까?

삼성SDS 측 IR자료에 근거해 올 3분기 실적을 사업부별로 살펴보면 먼저 IT서비스 매출은 코로나19로 인해 상반기에 지연됐던 기업들의 IT 투자가 재개되긴 했지만, 지난해 3분기 1조3740억 대비 2.9% 감소한 1조3347억 원에 그쳐 지난 2분기에 이어 감소세를 이어갔다.

다만 감소율은 2.9%로 지난 2분기에 기록했던 15.9%보다는 상당 폭 개선돼 향후 실적 흐름에 기대감을 키웠다. 이에 대해 삼성SDS 관계자는 “코로나19로 인해 상반기에 지연됐던 IT 투자가 재개됨에 따라 뚜렷한 회복세를 보였다”고 평가했다.

특히 ▲제조, 금융업 중심 클라우드 전환 ▲ERP·MES 등 기업 경영시스템 디지털 혁신 ▲스마트팩토리 구축 ▲업무 자동화 및 협업 솔루션 기반 비대면 업무 환경 구현 등 IT전략사업을 중심으로 한 사업 확대가 이뤄졌다고 덧붙였다.

반면에 IT서비스부문의 3분기 영업이익은 1858억 원을 시현, 전년 동기 1802억보다 약 3.1% 증가해, 2.9% 가량 역 신장한 매출과 대조적인 행보를 보였다.

하지만 삼성SDS에겐 물류BPO(Business Process Outsourcing)부문의 깜짝 실적이 있었다.

먼저 매출은 TV, 가전제품 등 물동량 증가 및 대외 사업 확대로 전년 동기 1조2844억 대비 27.2% 증가한 1조6335억 원을 시현, 무려 3491억이나 순증하는 선전을 펼쳤다. 영업이익 또한 340억 원을 시현, 지난해 3분기 264억 대비 76억이 증가해 28.8%나 신장했다.

전사 외형과 영업이익 증가에 지대한 활약을 펼친 것. 이제 시장과 투자자의 관심은 4분기를 맞은 회사 측의 대응 전략과 실적 전망에 쏠리고 있다.

4분기 회사 측 전략과 증권가 실적 전망은?

먼저 증권가의 전망은 다소 신중한 편이다.

미래에셋대우증권 정대로 연구원은 “먼저 IT서비스 부문은 고객사 IT 투자 수요 회복으로 분기 대비 매출 개선세는 지속될 것이지만, 지난해 4분기 이례적인 수익성 개선 영향으로 올 4분기에는 영업이익 감소세가 불가피할 것 같고 물류BPO는 연말 성수기 효과가 관건이 될 것”이라고 신중한 의견을 표명했다.

그는 또 “이에 올 4분기 매출은 2조8651억 원(YoY 3.0%), 영업이익은 2502억(YoY –23.3%) 가량이 될 것”으로 전망했다.

앞서 삼성증권 오동환 애널은 “4분기부터는 점진적으로 그룹 관계사 투자 회복이 예상되고, 정부의 디지털 뉴딜 정책 수혜가 예상되는 만큼 장기적 관점의 투자는 유효할 것”이라고 예측하기도 했다.

삼성SDS 관계자는 “4분기에 포스트 코로나 대응을 위한 기업의 디지털 전환과 투자가 점차 확대될 것으로 예상하고 있다”며 “ 이에 IT서비스 분야에서 AI·연구개발을 위한 고성능 클라우드 전환, 제조 지능화, 데이터 분석 등 고객의 디지털 트랜스포메이션을 지원하는 사업을 적극 확대할 계획”이라고 밝혔다.

그는 또 “물류 분야는 하이테크, 부품, e-Commerce 산업을 중심으로 사업을 확대하고 블록체인 기반 유통이력관리 서비스 사업을 포함 신규 사업도 적극 추진할 계획”이라고 덧붙였다.