이에 대해 증권가에서는 종속기업인 ‘쓱(SSG)닷컴’의 외연(점유율)확장을 위한 판촉비용 증가와 더불어 백신접종 직원들의 백신 휴가에 따른 시간제 직군 채용으로 인건비가 크게 증가하면서 손익에 부정적 영향을 준 때문으로 분석하고 있다.

그럼에도 불구하고 4분기에는 최근 인수한 커피전문점 ‘스타벅스’의 호 실적이 연결재무제표에 반영될 예정이어서 ‘어닝서프라이즈’를 일궈낼 가능성도 배제할 수 없다는 평가가 나온다.

그렇다면 지난 3분기 이마트의 영업실적은 어떠했을까?

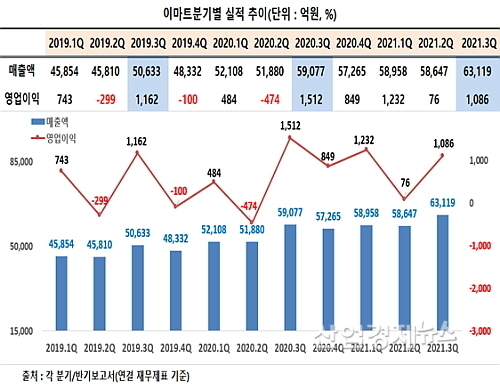

이마트 분기보고서와 증권가에 따르면 먼저 연결재무제표기준 올 3분기 매출은 지배기업 이마트와 주요 종속기업의 고른 성장에 힘입어 전년 동기 5조9077억 대비 6.8% 가량 신장한 6조3119억 원을 시현, 창사 이래 최초로 분기 매출 6조 원 시대를 개척하는 선전을 펼쳤다.

반면에 영업이익은 전년 동기 1512억 대비 약 28.2% 줄어든 1086억 원에 그쳐, 시장과 증권가의 기대치(컨센서스)를 하회했다.

이는 자회사 쓱닷컴의 영업적자가 전년 대비 352억 원이나 증가한데다가 백신휴가제 도입에 따른 대체인력을 투입하면서 관련 인건비가 약 200억 원 가량이 늘어났고,

또한 지난 9월 지급된 국민지원금의 오프라인 사용처 제한이 연중 가장 큰 대목인 추석 행사에 영향을 준 점이 결정적 요인으로 작용했다는 것이 이마트와 한국투자증권의 평가다.

김명주 한국투자증권 연구원은 “직원들 백신 휴가에 따른 시간제 직군 채용으로 인건비가 200억 원이 증가한데다 할인점의 재난 지원금 사용처 제외 영향에 따른 부진과 쓱닷컴의 점유율 확대를 위한 판촉비용 증가가 손익에 악 영향을 미쳤다”고 분석했다.

아울러 회사 측에서 밝힌 지배기업 및 주요 자회사의 실적을 살펴보면 이마트 자체(별도기준)의 총매출액은 3.1% 증가한 4조3352억, 영업이익은 352억 감소한 1049억 원을 기록했고,

")

SSG닷컴의 3분기 별도 총거래액(GMV)은 28% 신장한 1조4914억으로 시장 평균을 상회한 성장세를 보였지만, 업태 간 경쟁 심화 및 플랫폼 서비스 경쟁력 제고를 위한 장기적 관점에서 비용을 집행, 영업적자는 전년비 351억 증가한 382억 원을 기록했다.

이는 대부분 전국단위 물류 인프라 확충과 테크 인력 확보, 신규 고객 유치 등 고객 기반 확대를 위한 투자에 집중한데 기인한다고 설명했다.

또 신세계TV쇼핑은 매출 7% 증가에 영업이익 70억 원의 안정적인 흑자를 이어갔고 신세계푸드는 외식사업 효율화 등의 영향으로 매출은 7% 증가했고, 영업이익은 19억 증가한 64억 원을 올렸다.

이어 이마트24 매출은 16.5% 증가한 5178억, 영업이익은 29억 증가한 46억 원으로 2분기 연속 흑자를 기록했고 점포수는 192개 증가한 5701개점이며,

조선호텔앤리조트는 코로나19 영향이 완화되면서 빠른 실적 개선이 이뤄지며 매출은 전년비 114.2% 증가한 841억, 영업적자는 86억 개선된 60억 원이라고 전했다.

이를 종합해보면 대부분의 종속기업은 나름 선전을 펼쳤지만 주력인 이마트와 쓱닷컴의 부진, 여기에 백신휴가에 따른 추가 인건비 부담에 발목을 잡히며 외형 증가에도 불구 영업이익은 크게 밀린 결과가 된 것으로 보인다.

이제 시장과 투자자의 관심은 4분기 실적 향배에 모아지고 있다. 이마트 측의 전략과 증권가의 실적 전망에 관심이 쏠리고 있는 것.

4분기 이마트 전략과 증권가 전망은?

먼저 증권가에서는 4분기엔 외형과 손익 모두 양호한 실적을 만들어낼 것이라는 긍정적인 전망이 주를 이루고 있다.

대신증권 유정현 애널리스트는 “지난해 4분기 할인점 기존점 성장률이 8.7%로 높은 점이 부 담이지만 10월 성장률이 11.2%를 기록하는 등 물가 상승 영향으로 4분기 전체 성장률에 대해 긍정적인 전망을 가져도 좋은 상황”이라며 “할인점, SSG.COM 모두 고성장인데다 스타벅스 실적이 4분기부터 손익에 크게 기여할 것”이라고 긍정 평가를 내렸다.

한국투자증권 김명주 연구원도 “11월부터 할인점과 트레이더스가 오후 11시까지 운영됨에 따라 외형 성장이 나타날 것”이라며 “이에 더해 올해 말이나 내년 초 유료멤버쉽 출시 시 쓱닷컴과 이마트의 효율적인 객수 증가가 가능할 것이고 이에 더해 네이버와의 제휴와 이베이코리아와의 시너지 창출 전략 또한 차츰 구체화될 것"이라고 긍정 평가했다.

삼성증권 조명훈 연구원은 “폼은 일시적이나 클래스는 영원하다며 기저 부담에 따라 본업인 할인점은 내년 부진하겠으나, 신규 사업의 확장성이 가시화됨에 따라 2022년 영업이익은 65.7% 증가한 6342억 원에 이를 것”이라고 전망했다.

이마트 관계자는 “어려운 환경 속에서도 3분기 매출 증대를 이어갔다”며 “앞으로도 온·오프라인에서의 고른 성장을 통해 외형 확장을 이어 나갈 것이라고 밝혔다.