이는 그룹 관계사에 대한 내부 매출이 급증한데다가 노브랜드 버거 등 블랑제리 등 베이커리사업의 호조도 가세한 때문이라는 것이 업계와 증권가의 평가다.

연결매출, 1조3329억 시현 사상 최대..영업이익은 278.6%↑ ‘쑤욱“

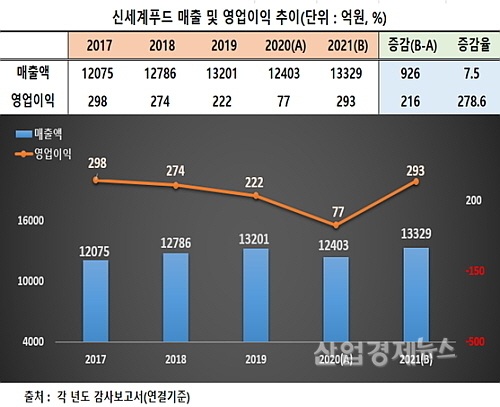

그렇다면 이 회사의 지난해 영업실적은 어떠했을까? 최근 공시된 사업보고서에 따르면 연결재무제표기준 지난해 매출은 1조3329억 원으로 전년도 1조2403억 대비 약 7.5% 증가해 역대 최대치를 갱신했다.

지난 2019년 기록했던 1조3201억 원보다 약 128억 원이 늘어 창사 최대 매출을 시현한 것.

특히 2017년 1조2075억, 2018년 1조2786억, 2019년 1조3201억 원으로 매년 사상 최대치를 갈아치우며 승승장구하다가 코로나19가 덮친 2020년엔 1조2403억을 시현하며 역 성장의 아픔을 맛보기도 했지만 1년 만에 이를 극복하며 사상 최대 매출을 시현하는 저력을 과시했다.

손익 신장세는 외형 증가폭보다 더욱 가파르다. 지난해 영업이익 293억 원의 영업이익을 올려 전년도 77억 대비 216억 가량 순증해 무려 278.6%나 급증하는 양호한 성적표를 내밀었다.

일단 외견상으로는 이러한 성장세의 배경은 기업체 구내식당과 외식사업을 영위하는 ‘제조서비스’ 부문과 매입유통부문 등 양대 사업부 모두 고른 성장세를 시현한 때문으로 분석된다.

이는 손익 신장에 긍정적인 효과로 작용했다. 즉, 매출원가가 전년대비 약 529.2억, 판매관리비 182.2억 원 등 총 711.4억 가량이 순증했지만 매출 순증액이 926억 원에 달하면서 이들 비용을 상쇄하고도 약 215억이 남아, 이 차액이 고스란히 영업이익 증가분으로 이어졌다.

이에 대해 증권가에서는 사업포트폴리오 전환이 큰 역할을 하고 있다는 시각이다. 즉, 과거 단체급식을 기반으로 식자재를 공급하는 영역에서 제조를 기반으로 노브랜드 버거를 중심으로 한 가맹사업, 대체육, IP 사업 등으로 영역을 넓히고 있는 점이 효과를 보고 있다는 것.

특히 노브랜드버거의 경우 2019년 8월 론칭 이후 매해 상승세를 보이며 주목을 받고 있다는 설명이다.

즉, 출시 1년 3개월 만인 2020년 11월 50호점을 연 이후 가성비로 입소문을 타면서 지난해 5월에는 100호점을 돌파했고 지난달 초 매장 170개를 운영 중으로 올해 연말까지 250호점을 목표로 하고 있다는 것.

이에 대해 하나금융투자 심은주 연구원은 한 보고서에서 "올해 프랜차이즈 조직을 신설한 만큼 공을 들이고 있다"며 "현재 노브랜드 버거 점포수는 170개로 파악되는데 이 가운데 가맹점은 117개로 연말까지 최소 200개점 오픈이 가능할 것으로 추정된다"고 밝혔다.

하지만 업계에서는 이러한 사업 포트폴리오 전환 와중에서도 신세계 그룹 계열사들에 대한 내부거래(매출)가 큰 폭 증가한 점에 더 주목을 하고 있다. 지난해 외형 성장의 주된 배경에는 이들 그룹 관계사들의 도움이 컸다는 시각이다.

실제로 지난해 그룹 관계사 내부거래 매출을 살펴보면 최대주주인 이마트에게 2599억 매출을 올려 전년도 2249억 대비 약 350억이 순증했고, 스타벅스(새 법인명 ㈜에스씨케이컴) 또한 1350억에서 1731억으로 약 381억 원이 늘어나는 등 총 701.8억이나 증가했다.

이는 신세계푸드의 지난해 매출 순증액 926억 중 무려 76%에 해당하는 금액이다.

증권가 향후 실적 전망은 긍정 평가 우세

증권가의 향후 실적 전망은 긍정적 평가가 주를 이루고 있다.

하나금융투자 심은주 연구원은 “햄버거, 피자 등 가맹사업 확장에 따라 순항이 이어질 것이며 특히 노브랜드 버거 가맹 사업의 이익 기여도(브랜드 로열티+제조 마진)가 지난해 19%에서 올해는 27.5%로 상승할 것”이라며 “올해 연결 매출은 7.7% 증가한 1조4300억, 영업이익은 전년보다 36% 증가한 약 356억 원이 될 것”으로 전망했다.

남성현 한화투자증권 연구원은 “단체급식 사업부 수익성 확대 가능성 및 그룹사 유통망 확대에 따른 판매 채널 증가, 버거와 피자 등 노브랜드 가맹사업 확대에 따른 안정적 마진 확보 등으로 영업실적 개선 가능성은 상당히 높을 것”으로 내다봤다.

하이투자증권 이경신 연구원은 “소비 경기와 관련된 대외변수, 최근 원가 상승 흐름이 악영향을 미칠 수도 있는 구조이나 중장기 추가 성장 가능성은 열려 있다”며 “대외변수 개선에 따른 이익 회복, 노브랜드 실적 기여 확대 시 주가는 우상향 흐름을 이끌어낼 것”으로 예상했다.