국내 뷰티업계 양대 산맥 LG생활건강과 아모레퍼시픽그룹이 매출과 영업이익 모두 전년 동기대비 감소하는 부진을 기록한 것과 대조적으로 클리오의 경우 외형은 약 16%, 영업이익도 55.8%나 급증하는 양호한 실적을 대내외에 과시한 것.

나아가 아모레퍼시픽그룹 내 최대 로드샵 기업인 ‘이니스프리’의 올 상반기 매출을 턱밑까지 추격해옴으로써, 과연 추월할 수 있을 지에도 관심이 쏠리고 있다.

아모레그룹과 증권사 보고서에 따르면 이니스프리의 올 상반기 실적은 약 1438억 매출과 89억 원의 영업이익을 올려 전년 동기대비 18.7%와 41.4% 역 신장했다.

이로써 올 상반기 기준 이니스프리와의 격차는 매출 약 117억, 영업이익은 8억 원 정도여서 언제든 뒤집힐 가능성도 배제할 수 없다는 것이 업계와 증권가의 시각이다.

그러면 클리오의 상반기 실적이 어떠했기에 이 같은 평가가 나오고, 또 실적 호전의 비결은 무엇일까?

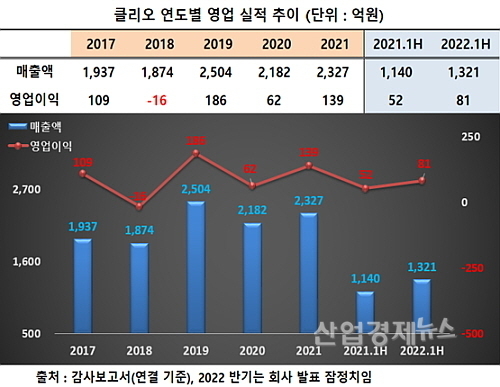

상반기 매출 1321억, 영업이익 81억 원 시현..아모레·LG생건 역성장 실적과 '대조'

클리오가 최근 공시한 연결재무제표 기준 잠정영업실적에 따르면 매출은 약 1321.3억 원으로 전년 동기 1139.7억 대비 약 181.6억 원이 늘어 15.9% 성장했고, 영업이익도 81억 원을 시현 전년 동기 52억 대비 무려 55.8% 급증한 성적표를 시장과 투자자에게 내밀었다.

이러한 호 실적은 국내 뷰티업계 선도기업인 아모레퍼시픽그룹과 LG생활건강의 실적과 비교하면 더욱 빛을 발한다.

아모레퍼시픽그룹의 상반기 매출은 전년 동기와 비교해 매출은 약 14.9%, 영업이익도 46.9%나 줄었고, LG생활건강 역시 매출 13.6%, 영업이익도 44.5%나 역 성장을 기록한 것과 비교하면 대조적인 실적이다.

이에 대해 클리오 관계자는 “전사적 차원에서 일찍이 시작한 ‘디지털 트랜스포메이션’, 즉 국내외 온라인몰은 물론 국내 화장품 소비 심리의 바로미터로 평가되는 H&B 채널에 대한 집중 공략이 주효했고, 이에 더해 오프라인 매장 철수 같은 판매채널 효율화 작업, 또한 글로벌시장 공략 전략이 먹혀든 결과”라고 자체 평가했다.

세부적으로는 올 상반기 국내·외 온라인 채널 매출이 전년대비 8% 성장한 456억원을 달성했는데, 국내 온라인 채널 매출은 자사몰과 제휴몰 매출이 동반성장하며 전년동기대비 36% 크게 늘어났다.

이는 자사몰 신규 고객 모집을 위한 마케팅을 강화와 동시에, 높은 브랜드 로열티를 가진 기존 고객들의 재구매율을 높이며 실적 성장을 이끌었고, 타깃 맞춤형 버티컬 플랫폼과 퀵 커머스 등 신흥 유통채널에서 차별화된 브랜드 경쟁력을 공고히 한 점이 주효했다는 것.

또한 H&B 채널에서도 사상 최대 반기 실적을 갱신하며 독보적인 성과를 달성했는데, 클리오 마스카라, 브로우펜슬, 펜슬라이너 등 아이(Eye) 카테고리 매출 호조가 이어지는 가운데, 사회적 거리두기 완화와 실외 마스크 착용 의무화 해제에 따라 페리페라 중심의 립(Lip) 카테고리 매출이 큰 폭으로 성장했다.

여기에 헤어케어 브랜드 힐링버드의 트리트먼트 제품이 매 분기 매출 신기록을 달성하며 카테고리 킬러 제품으로 자리잡고 있는 점도 H&B 채널 매출 호조에 영향을 미쳤다.

더불어 자사 브랜드숍인 클럽클리오 오프라인 매장을 최근 전면 철수하는 등 유통채널 효율화 작업을 마무리한 것도 손익 증대 효과를 톡톡히 봤다는 설명이다.

또한 글로벌 시장에서도 건실한 경영성과를 기록했는데, 특히 집중적으로 육성하고 있는 국가 중 하나인 미국의 올 상반기 매출은 클리오, 페리페라, 구달 등 각 브랜드별 마켓 히어로 상품을 구축하고 현지 밀착형 마케팅을 적극적으로 진행한 결과 전년 동기대비 124% 늘었고,

이밖에 베트남, 싱가포르 중심의 동남아 매출도 118% 성장하며 성장세에 힘을 보탰다고 부연 설명했다.

증권가 반응 및 회사 측 향후 전략은?

증권가에서도 호평이 대세를 이루고 있다.

신한금융투자 박현진 연구원은 “동사의 2분기 실적은 연결매출 662억(+18.1% YoY), 영업이익 45억 원(+41.7% YoY)으로 당사 추정이익과 컨센서스를 20% 이상 상회해 색조 화장품 강자 재확인"했다며 ”투자의견 'BUY(유지)'에 목표주가 30,000원을 제시한다“고 평가했다.

그는 또 “해외 시장 진입 확대에 따른 매출증가가 하반기 실적 기대치를 높일 것으로 예상하고 동사의 장점이기도 했던 일본법인 매출은 리오더 수요 재개에 따른 매출 회복이, 중국법인 은 락다운 영향에서 벗어나 더 이상의 매출 감익을 보이진 않을 전망"이라고 내다봤다.

하누리 메리츠증권 연구원은 "2분기 동사의 실적은 국내는 H&B와 온라인 등의 주력 채널, 해외는 미국, 동남아 등 비주력 지역의 선전으로 시장 기대치를 상회했다"며 "향후 국내는 브랜드 포트폴리오 다각화, 해외는 신규 지역 발굴과 기존의 일본, 중국, 미국 등 주요 거점에선 적극적 마케팅을 통해 성장세를 이어나갈 것"으로 예상했다.

클리오 윤성훈 부사장은 "글로벌 시장 침체와 화장품 산업의 경쟁 심화 속에서도 매 분기 성장 그래프를 그리며 전진하고 있다"며 "앞으로도 글로벌 엔데믹 시대 수요에 적중하는 차별화된 제품 출시와 마케팅을 통해 성장세를 이어갈 뿐만 아니라, 우리 사회에 보탬이 될 수 있는 ESG 경영을 실천해 기업의 투명성을 제고해 나갈 것"이라고 전했다.