[산업경제뉴스 민경종 기자] 글로벌 이차전지 소재 기업 엘앤에프의 3분기 영업이익이 지난해 4분기부터 올 2분기까지 7분기 연속 적자의 늪에서 마침내 벗어난 것으로 밝혀져 앞으로의 향배가 주목을 받고 있다.

그 배경으로는 동사에서 생산하고 있는 하이니켈(Hi-Ni)과 미드니켈(Mid-Ni)등 양극재 2종의 판매 호조에 기인한 것으로 전해진다.

업계에서는 이에 대해 장기간 적자 지속에 따른 일시적 반등인지 바닥을 찍고 상승세로 전환하는 추세 반전의 신호탄인지 여부에 관심이 쏠리고 있는데, 일단 증권가의 시각은 후자에 쏠리는 모양새다.

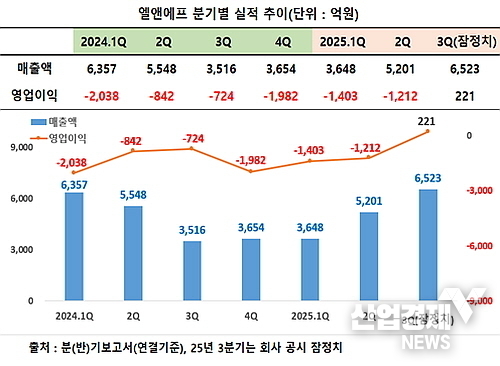

IBK투자증권 이현욱 연구원은 최근 보고서에서 “동사는 3분기 6,523억원(QoQ +25.4%)의 매출과 영업이익 221억원(QoQ 흑자 전환)을 시현, 영업이익 기준 컨센서스 80억원을 상회하는 실적을 기록했다”며 “4분기 양극재 출하량은 3분기와 유사한 수준인 2.2만톤(QoQ +3.8%)을 기록, 4분기에도 흑자 기조를 이어나갈 것”으로 예상했다.

또 한화투자증권 이용욱 애널은 “테슬라향 하이니켈 공장은 풀가동될 예정이나, 3분기 일시적으로 급증한 SKon 미드니켈 출하가 하락하며 일부 상쇄될 것으로 보이지만, 동사는 테슬라 내에서 당분간 독점적 지위를 유지하며, 2026년에도 견조한 출하를 기반으로 안정적인 흑자 기조를 유지할 것으로 전망한다”는 의견을 개진했다.

그렇다면 동사의 지난 2023년 4분기부터 올 3분기까지 영업이익은 어떠한 궤적을 그려왔고 회사 측 자체 분석은 무엇일까?

상기 기간 동안 동사의 분(반)기보고서(연결기준)에 의거해 분기별 영업이익 추이를 살펴보면 전기차 화재로 인한 케즘 여파로 인해 2023년 4분기 2804.4억 원 적자를 시작으로 2024년 1분기 2038억 원, 2분기 842억, 3분기 724억, 4분기 1982억에 이어 올 1분기엔 1403억, 2분기 1212억 원 등 7개 분기 연속 적자를 기록했다.

이러했던 엘앤에프가 올 3분기 깜짝 실적을 발표해 관심을 끌기 시작했다. 지난달 29일에 열린 3분기 실적설명회에서 2025년 3분기 연결기준 매출 6523억원, 영업이익 221억원을 기록했다고 밝힌 것. 이는 증권가의 영업이익 기준 컨센서스 80억원을 상회하는 호실적이다.

.

이 같은 깜짝 실적의 배경으로 엘앤에프는 하이니켈 제품 판매 확대와 유럽향 출하량 증가에 따른 가동률 회복, 3분기 원재료 가격 반등에 따른 환입 효과가 손익 개선에 긍정적으로 작용했다고 밝혔다.

실제로 판가 하락에도 불구하고, NCMA95 단독 공급 지속과 글로벌 완성차 고객의 Ni-95% 제품 적용 확대, 신차 판매 호조 등으로 4개 분기 연속 출하량이 증가하며 실적 개선을 견인한 것.

회사 측은 실질 영업이익은 더 높은 수준을 기록했으나, 구제품 단종 등 일회성 비용 반영으로 일부 이익이 상쇄됐다고 설명했다.

")

특히 하이니켈 제품은 전 분기 대비 약 33% 증가해 분기 기준 역대 최대 출하량을 기록했으며, 글로벌 전기차 시장 침체 속에서도 독보적인 성장을 이어간 것은 엘앤에프의 차별화된 기술력과 안정적인 공급 역량이 입증된 성과라고 자평했다.

미드니켈(Mid-Ni) 제품 또한 유럽 전기차 시장의 수요 회복으로 출하량이 전 분기 대비 76% 급증하며 매출 성장에 크게 기여했다.

엘앤에프는 오는 4분기에도 Ni-95% 제품의 견조한 수요가 지속되면서 4분기 전체 출하량은 전 분기 대비 약 2% 증가할 것으로 전망했다. 이를 통해 연초 제시한 연간 출하량 목표인 전년 대비 30~40% 성장 또한 사업계획대로 달성할 것으로 예상된다.

엘앤에프 류승헌 CFO는 “2025년은 도전과 난관을 ‘돌파’하는 전략 과제가 본격 추진되는 한 해”라며 “3분기를 기점으로 수익성 개선과 가동률 회복이 가시화되면서 단기적인 실적 반등을 넘어, 중장기적으로 안정적인 매출 구조 확보를 실현 중”이라고 밝혔다.

이제 시장과 투자자의 관심은 글로벌 전기차 판매량 증가세 및 ESS(에너지저장장치) 시장의 급성장세를 등에 업고 어디까지 성장세를 이어갈지에 쏠리고 있다.