[산업경제뉴스 민경종 기자] CJ그룹 식자재 유통 및 단체급식 전문기업 CJ프레시웨이의 올 3분기 실적이 ‘코로나19 직격탄’에 휘청, 전년 동기대비 저조한 실적을 보였지만, 2, 3분기 연속으로 개선된 실적을 시현해 최악의 실적을 보였던 1분기 충격에서 벗어날 조짐을 보여 향후 흐름이 주목받고 있다.

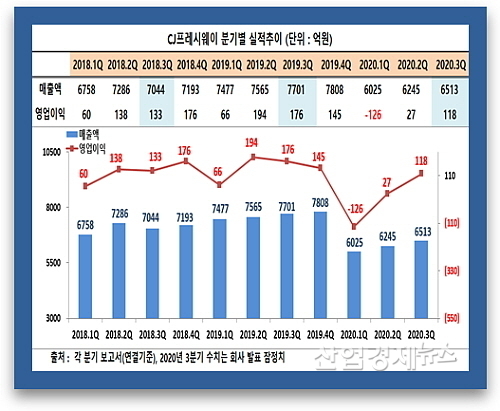

최근 CJ프레시웨이가 공시한 3분기 잠정영업실적에 따르면 연결재무제표 기준 6513억 원의 매출과 118억 원의 영업이익을 시현 지난해 3분기 대비 매출은 약 15.4%(1188억원) 영업이익도 33.0%(58억원) 줄었다.

그러나 직전 분기인 2분기와 비교하면 매출은 약 4.3%(268억원), 영업이익도 335.7%(91억원) 가량 증가해 코로나19 여파에도 직전 분기 보다 한층 개선된 호 실적을 거뒀다.

더욱이 지난 1분기 당시 매출은 전년 동기대비 19.4% 줄고, 영업이익의 경우에는 적자로 전환되는 크나큰 아픔을 맛봤던 CJ프레시웨이가 2,3분기 연속 외형과 손익이 향상된 실적을 거둠으로써 최악의 상황에서 벗어난 것 아니냐는 지적에 힘이 실리는 상황이다.

증권가 일각에서는 동사의 3분기 실적에 대해 매출은 시장 컨센서스와 비교해 하회했지만, 영업이익은 소폭 상회하는 성적을 일궈냄으로써 ‘생존의 조건 달성’이라는 다소 긍정적인 평가를 내리기도 해 눈길을 모은다.

하지만 최근 미국, 프랑스, 이탈리아, 영국 등 주요 선진국의 코로나19 상황이 점점 더 악화되는 양상을 보이고 있어 아직은 안심할 상황이 아니라는 것이 업계의 대체적인 중론이다.

CJ프레시웨이 관계자는 “코로나19 여파가 지속되는 와중에도 2분기 보다 매출과 영업이익을 한층 끌어올린 3분기 실적을 거뒀다”고 운을 뗀 뒤 “소비심리 저점에서 반등 중이었으나 수도권 사회적 거리두기 2.5단계 격상으로 인해 반등 추세가 둔화된 점은 아쉬웠다”고 자평했다.

지난해 3분기 대비 3개 사업부 모두 역신장..코로나19 여파는 여전히 진행형

그렇다면 올 3분기 이 회사의 3개 사업부 실적은 전년 동기대비 어떠한 궤적을 그렸을까?

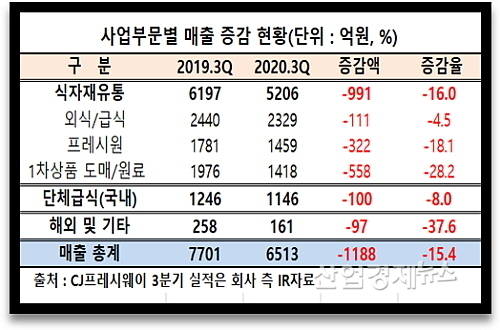

먼저 매출의 경우 주력사업인 식자재유통부문은 전년 동기 6197억 대비 약 16.0% 감소한 5206억 원, 단체급식 부문도 지난해 3분기 1246억 보다 약 8.0% 줄어든 1146억 원으로 집계됐다.

이는 코로나19 대응단계 격상으로 인해 사회 전반적으로 외부활동 자제 분위기가 이어지면서 주요 거래처인 외식업 경기가 급속히 하락함에 따라 식자재 유통 매출에 악영향이 지속됐고,

1차 상품 도매 및 원료 부문도 CJ푸드빌에 대한 매출감소와 CJ제일제당에 대한 일부 품목 순액 조정 및 판가하락에 따른 영향이 가세하며 매출이 역 신장했다는 것이 회사 측 설명이다.

실제로 3대 사업부 중 가장 규모가 큰 식자재유통 부문을 구성하고 있는 ▲외식/급식장 ▲프레시원 ▲1차상품 도매/원료 등 3대 부문 매출이 지난해 3분기 대비 각각 4.5%, 18.1%, 28.2%씩 일제히 감소한 것이 주된 요인으로 분석된다.

또한 해외 및 기타사업 쪽도 올 3분기 161억 원 매출에 그쳐, 지난해 3분기 258억 대비 무려 37.6%나 뒷걸음질 치는 등 3대 사업부 모두가 부진한 실적을 합작함으로써 이와 같은 결과를 도출한 것으로 보인다.

증권가 향후 전망은 다소 긍정적..“코로나19 확산 완화 가능성에 방점”

이제 시장과 투자자의 관심은 향후 실적 전망에 쏠리고 있다.

이베스트투자증권 심지현 연구원은 “4분기는 사회적 거리두기 완화로 3분기 대비 업황은 안정될 것이나, 단체급식의 경우 골프장 및 컨세션 경로 등에서 매출 하락이 관찰되고 있다”며 “이에 사업 본연의 실적은 3분기와 비슷한 수준에서 형성될 것으로 예상하나, 4분기에 인력 구조조정 혹은 부실 경로 정리 등의 사업 재편 비용을 상당 폭 반영될 것”으로 예측했다.

그는 또 “내년에도 코로나19가 지속되겠지만 확산속도가 둔화되며 올해보다 나아지는 방향으로 가정한다”며 “목표주가를 22,000원으로 소폭 상향하고 투자의견 Buy를 유지한다”는 의견을 개진했다.

그럼에도 불구하고 업계에서는 이달 들어 해외와 수도권을 중심으로 3차 재확산 조짐을 보이고 있는 코로나19 사태의 향후 추이가 동사의 실적을 좌우할 것이라는 분석이 지배적이다.