각사 3분기보고서에 의거해 이들 5개사의 누적 매출액과 영업이익을 분석한 결과, 남동발전, 남부발전, 중부발전, 서부발전 등 4개사는 모두 외형 감소와 영업이익이 전년 동기대비 악화한 반면에 동서발전만 유일하게 매출 감소 속 영업이익은 홀로 증가하는 선전을 펼친 것.

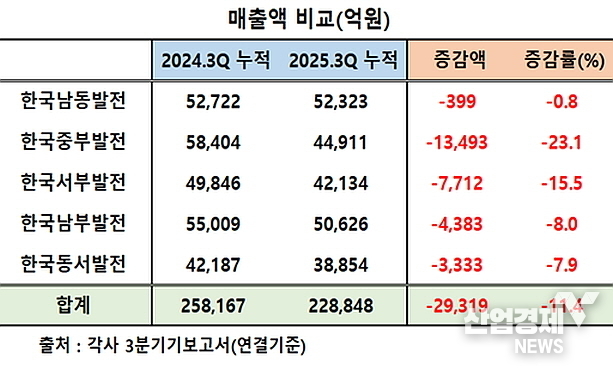

먼저 이들 5개사의 누적 매출액과 영업이익을 살펴보면, 합산 매출액은 22조8068억 원으로 지난해 3분기 누적 25조8167억 원 대비 약 3조100억 원이 줄어 19.9% 역 성장했다.

5개사 모두 역 성장을 면치 못했으며 이중 중부발전은 무려 23.1%나 급감했고, 이어 서부발전도 15.5%, 남부발전 9.4%, 동서발전 7.9% 뒷걸음질 쳤고 남동발전은 0.8% 감소에 그쳐 그나마 5개사 중 가장 선방한 것으로 나타났다.

외형과 더불어 손익 부문은 더욱 부진했다.

이들 5개사의 3분기까지 합산 영업이익은 2조7426억 원으로 전년 동기 3조4249억 원과 비교해 약 6823억 원이 줄어 19.9%나 급감했다.

및 발전자회사 5곳 영업이익 증감표(하)")

중부발전이 무려 47.9%나 급감했고, 서부발전도 41.1%, 남부발전 12.4%, 남동발전 3.6% 씩 감소했다. 반면에 동서발전은 홀로 16.9%나 증가한 양호한 손익 성적표를 내밀어 눈길을 끌었다.

이처럼 5개사의 외형과 영업이익이 감소한 주된 이유는 각사 발전소에서 생산한 전력을 한전에 판매하는 가격을 의미하는 ‘SMP(계통한계가격)’이 유가와 유연탄, 액화천연가스(LNG) 같은 발전에 필요한 연료비의 시세가 지속적으로 하락한 때문이라는 것이 에너지업계의 분석이다.

일례로 최근 SMP 가격 동향을 살펴보면 지난 6월 육지 평균 가격은 117.26원, 제주 평균은 약 120.5원하던 것이 9월에는 육지 평균은 111.85원, 제주 평균 역시 118.41원으로 3개월 사이에 육지는 5.41원, 제주는 2.09원씩 하락했다.

즉, SMP가격 하락이 이들 발전 자회사의 외형 감소와 함께 영업이익 악화를 초래한 주범으로 봐도 무방하다는 설명이다.

그렇다면 이러한 상황에서도 영업이익이 이들 5개사 중 나홀로 급증한 동서발전의 케이스는 어떠한 이유로 설명될까?

이에 대해 동서발전 측은 글로벌 원자재 시장 변동성 지속, 환율 변동성 심화, 에너지 전환을 위한 대규모 투자 지속 및 재정건전화 이행 요구 등 녹록치 않은 경영환경에도 불구하고 연료 구매비용 절감을 위한 대응활동과 환위험 관리를 강화하고, 수익성에 영향이 큰 주요예산 집중관리를 지속 추진한 점이 주효했다고 자체 평가했다.

실제로 동사 영업이익에 결정적 역할을 하는 매출 원가율과 판매관리비율을 1년 전과 비교해보면 매출원가율은 2024년 9월말 누적 기준 82.0%에서 77.6%로 약 4.4%P 감소했고(금액으로는 4432.8억 원),

또 판매관리비율은 3.0%에서 3.3%로 약 0.3%P가 증가해 이 둘을 합산한 수치는 4.1%P가 절감된 것으로 분석돼 회사 측 평가에 힘이 실리고 있다.

이제 시장의 관심은 이들 5개사의 올해 4분기 실적을 반영한 2025년 연간 실적이 어떠한 변화를 만들어냈을 지에 쏠리고 있다.