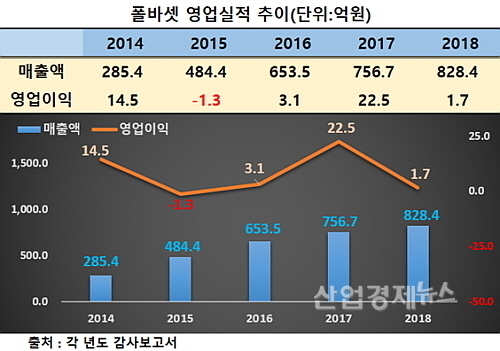

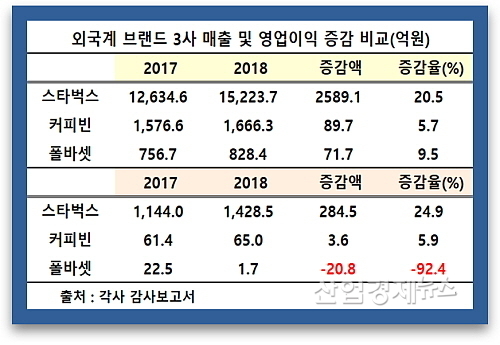

[산업경제뉴스 민혜정 기자] 매일유업의 관계사 엠즈씨드에서 운영하는 커피전문점 폴바셋이 지난해 매출은 소폭 성장했지만 영업이익이 전년대비 무려 1/10토막이 나는 어닝쇼크를 기록한 것으로 나타났다.

[산업경제뉴스 민경종 기자] 매일유업(대표 김선희, 이인기, 곽정우)의 사내 모임인 ‘매일다양성위원회’와 봉사동호회 ‘살림’이 연말을 맞아 임직원 대상으로 전개한 자선 바자회의 판매 수익금 전액을 기부한다. 이는 기업의 따뜻한 나눔 문화 조성을 위한 행사로 서울 종로 본사에서 개최됐는데, 이를 통해 모인 판매 수익금 전액을 입양기관과 미혼모시설 등 취약계층을 위해 기부한다고 밝힌 것. 지난달 19일에 열린 자선바자회에는 매일유업과 자회사 매일헬스뉴트리션, 관계사인 엠즈씨드, 상하농원, 엠즈베이커스 등의 임직원뿐만 아니라 매일유업과 같은 건물에 입주해 있는 한국마이크로소프트, 우리카드 직원들 및 광화문 인근 기업들과 비영리 기관 등이 모여 만든 ‘광화문원팀(One Team)’이 함께 참여해 바자회의 의미를 더했다. 이날 매일유업은 국내 오트 음료 1위 어메이징 오트를 비롯해, 메디웰 구수한 누룽지맛, 매일두유, 상하목장 유기농우유, 바리스타룰스, 요미요미 유기농 유아주스 등 다양한 제품들을 자선바자회를 위해 기증했고, 또한 매일헬스뉴트리션의 셀렉스 프로틴 음료와 밀세라 콜라겐 음료, 오스트라라이프 및 엠즈씨드 폴 바셋의 텀블러와 머그잔, 상하농원의 동물복지 유

[산업경제뉴스 손영남 기자] 산림청 국립산림과학원(원장 김용관)은 산불에 강한 나무들로 구성된 내화수림이 산불 확산을 늦추고 피해를 줄이는 데 실질적인 효과가 있다는 사실을 과학적으로 입증했다고 8일 밝혔다. 내화수림은 굴참나무 등 활엽수종을 중심으로 조성된 숲으로, 산불이 번질 때 불길을 지연시키고 피해 규모를 줄이는 자연적 완충지대 역할을 한다. 이번 연구는 강원도 고성군 죽왕면 야촌리 일대(2.45ha)에 내화수림을 조성한 뒤, 산불확산예측시스템을 활용해 조성 전후의 산불 확산 패턴을 비교·분석하는 방식으로 진행됐다. 연구 결과, 내화수림을 통과한 산불의 확산 속도는 기존 소나무림보다 약 40% 더 느리게 진행됐으며, 발화 후 1시간 동안의 피해 면적도 20.1% 감소한 것으로 나타났다. 이는 내화수림이 실제 산불 대응 과정에서 산불 확산을 늦추고 피해를 줄이는 데 기여할 수 있음을 보여준다. 정유경 산불연구과 연구사는 “이번 연구는 내화수림 조성이 산불 확산 저감에 효과적이라는 과학적 근거를 제시한 사례”라며, “앞으로 내화수림의 적정 배치 기법과 활엽수 생존율을 높이는 기술을 개발해 대형산불 피해를 줄이는 데 기여하겠다”고 말했다. 국립산림과학원은

[산업경제뉴스 민경종 기자] 동서식품(대표 김광수)이 지난 3일 오전 서울 성동구 한국기원에서 ‘제27회 맥심커피배 입신최강전’ 개막식을 개최하고 대진 추첨을 진행했다. 27회를 맞은 ‘맥심커피배 입신최강전’은 국내 바둑 프로기사 9단에게만 출전 자격이 주어지는 권위있는 바둑대회다. 총 32명의 프로기사들이 참가하며, 우승자에게는 ‘입신 중 입신’ 타이틀과 함께 상금 7천만원, 준우승자에게는 상금 3천만원이 트로피와 함께 수여된다. 이날 개막식에는 동서식품 최상인 홍보상무, 한국기원 양재호 사무총장을 비롯한 대회 관계자들과 지난 대회 우승자인 이지현 9단과 준우승자 신진서 9단, 그리고 변상일, 안성준, 신민준, 강동윤 9단 등 상위 랭커 기사들이 참석해 대장정의 시작을 함께 했다. 제27회 맥심커피배 입신최강전은 2026년 1월 5일 첫 대국을 시작으로 약 4개월간 진행된다. 경기는 매주 월요일과 화요일 오후 7시 ‘바둑TV’를 통해 생중계될 예정이다. 동서식품 최상인 홍보상무는 “’맥심커피배 입신최강전’은 매회 바둑팬들의 뜨거운 관심과 사랑을 받아온 만큼, 이번 시즌에도 최정상 프로기사들이 펼칠 명경기를 기대한다”며 “동서식품은 국내 바둑계 발전과 저변

[산업경제뉴스 손영남 기자] 기아가 친환경 에너지 전환에 속도를 내고 있다. 국내 사업장의 RE100(재생에너지 100% 사용) 달성을 위해 지자체와 공공기관과 손을 잡은 것이다. 4일 경기도 화성 오토랜드에서 기아는 경기도, 화성특례시, 한국자산관리공사(캠코)와 ‘국유지 활용 대규모 태양광 투자 및 기업 RE100 지원을 위한 업무협약(MOU)’을 체결했다고 밝혔다. 현장에는 기아와 경기도, 화성특례시, 캠코 주요 관계자가 참석해 협력 의지를 다졌다. 이번 협약으로 기아는 오토랜드 화성 내 방치된 약 10만5,000평 규모 국유지를 임차해 최대 50MW급 태양광 발전 설비와 에너지저장장치(ESS)를 설치한다. 이를 통해 연간 약 63,900MW 규모의 재생에너지를 자체 생산할 것으로 기대된다. 경기도와 화성특례시는 인허가 등 행정 절차를 지원하고, 캠코는 국유지 대부 및 사용료 감면에 협력한다. 이번 협약은 정부가 추진하는 ‘재생에너지 중심 에너지 대전환’ 정책에도 힘을 보탤 전망이다. 기아 관계자는 “자체 발전으로 재생에너지를 확대 도입해 ‘지속가능한 모빌리티 솔루션 프로바이더’라는 비전을 실현하겠다”며 “국내 사업장의 RE100 달성뿐 아니라 경기도와

[산업경제뉴스 손영남 기자] 현대자동차가 수소전기 승용·상용차를 넘어 선박과 트랙터 등 다양한 분야로 수소연료전지 애플리케이션을 확대한다. 친환경 선박과 수소전기 트랙터를 통해 글로벌 탄소중립 달성과 수소 사회 전환을 앞당긴다는 전략이다. 현대자동차는 12월 2일 서울 여의도 콘래드 호텔에서 HD한국조선해양, 부산대학교와 ‘선박용 수소연료전지 개발 및 상용화를 위한 다자간 업무협약(MOU)’을 체결했다고 3일 밝혔다. 이번 협약식에는 현대자동차 HMG 에너지&수소사업본부 켄 라미레즈 부사장, R&D본부 김창환 부사장, HD한국조선해양 장광필 부사장, 부산대 박상후 부총장, 수소선박기술센터 이제명 센터장 등이 참석했다. 이번 협약을 통해 세 기관은 현대차의 양산 검증된 연료전지 기술을 기반으로 선박용 수소연료전지와 수소 혼소 디젤 엔진을 결합한 하이브리드 전기 추진시스템을 개발, 액화수소운반선 등 친환경 선박에 적용해 상업화까지 추진할 계획이다. 국제해사기구(IMO)가 2050년 탄소중립 목표를 내세우며 선박 온실가스 규제를 강화하는 가운데, 이번 협력은 차세대 친환경 선박 시장 선점의 발판이 될 것으로 기대된다. 같은 날 울산 태화강 국가정원에

[산업경제뉴스 민경종 기자] 빙그레가 지난 2일 열린 ‘2025 탄소중립 생활 실천 국민대회’에서 탄소중립 실천 우수 참여 기업으로 선정돼 감사패와 기후에너지환경부 장관상을 수상했다고 3일 밝혔다. ‘탄소중립 생활 실천 국민대회’는 기후에너지환경부가 주최하고 한국환경보전원과 한국기후·환경네트워크가 주관하는 탄소중립 실천 문화 확산 행사로, 생활 속 탄소중립 실천 문화 조성과 모범 사례 공유를 목적으로 매년 개최된다. 국민대회와 함께 사회 각 부문별로 탄소 감축 성과와 지속가능성, 사회적 확산 효과 등을 종합 평가하는 ‘탄소중립 경연대회’가 동시에 진행됐다. 올해 국민대회는 지난 2일 서울 동작구에 위치한 서울여성플라자에서 개최됐으며, 빙그레는 탄소중립 실천 우수 참여 기업으로 선정돼 감사패를 수상했다. 또한 탄소중립 경연대회에서는 주요 제품의 포장재 경량화와 재활용 등급 개선, 친환경 시설 전환 등 전사적 탄소 저감 노력을 인정받아 기후에너지환경부 장관상을 수상했다. 빙그레는 다년간의 포장재 개선 활동을 통해 플라스틱 사용량과 탄소 배출량을 대폭 감축했다. 주요 아이스크림과 스낵 제품의 포장 필름 두께를 축소하고 음료 및 발효유 PET 용기 경량화를 적용해

[산업경제뉴스 손영남 기자] 기후위기의 충격은 더 이상 미래의 경고가 아니다. 세계기상기구(WMO)가 2025년 7월 발표한 보고서에 따르면, 2024년은 인류 역사상 가장 뜨거운 해로 기록됐다. 폭염과 가뭄, 집중호우가 일상화되면서 농업은 가장 직접적인 피해 산업으로 꼽히고 있다. 생산량 감소와 품질 저하, 농촌 고령화까지 겹치며 농업의 지속가능성은 흔들리고 있다. 이런 상황에서 스마트팜은 단순한 생산성 향상 기술을 넘어, 환경 위기 속에서 농업이 살아남을 수 있는 전략으로 주목받고 있다. ◆ 안정적인 생산 담보하는 스마트팜, 성장속도도 가팔라 스마트팜은 정보통신기술과 인공지능을 활용해 온도와 습도, 양분을 자동으로 제어하는 시스템이다. 기존 농업이 자연환경에 크게 의존했다면, 스마트팜은 데이터를 기반으로 안정적인 생산을 가능하게 한다. 네덜란드 농업혁신연구소(Wageningen University)가 2023년 발표한 자료에 따르면, 네덜란드의 스마트팜은 물 사용량을 90% 가까이 줄이고 생산량을 두 배 이상 늘리는 성과를 거두었다. 이스라엘 농업부 역시 2024년 보고서에서 척박한 환경에서도 스마트팜을 통해 안정적인 농업 생산을 가능하게 했다고 밝혔다.

회사명 : 주식회사 지식품앗이 | 사업자 등록번호 : 214-88-73852 ㅣ 인터넷신문등록번호 : 서울,아04803ㅣ등록일 : 2017.10.26ㅣ발행일 : 2017년 11월 5일

제호 : 산업경제뉴스 ㅣ발행인 : 양학섭ㅣ편집인 : 민경종

주소 : 03443 서울 은평구 증산로17길 43-1, 제이제이한성B/D B1 (신사동) ㅣ 전화번호 : 070-4895-4690

Copyright Biznews. All rights reserved.

UPDATE: 2025년 12월 08일 15시 30분